To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス588.現預金を高める経営 負債を増やす

2022年10月22日

再更新:2022.11.08

▶現代の経営課題

現代の経営課題とは、一つはキャッシュの保有を高めること、二つめは人件費を増額して従業員の「やる気」を高めることだ。

従業員の「やる気」を高められれば生産性は上がり、付加価値も上げやすくなる。そして「黒字経営」の実現がしやすくなる。

黒字経営が実現するということは、「資金の源泉」が増えることにつながることでもあり、結果としてキャッシュの保有を高める

ことが出来る。

前回は「純資産を増やして現預金を高める」というテーマで、どうすればキャッシュを高めることができるのか、について考えた。

キャッシュの保有を高めるには、次の4つの方法しかない。

①現預金以外の流動資産はなるべく増やさない。

②固定資産はなるべく増やさない、または持たない。

③負債を増やす。

④純資産を増やす。

この4方法の中で、「負債を増やす」は他人資本に依存してキャッシュを増やすことなので、あまり採るべき方法でははない。

負債でキャッシュを増やすことは、緊急的にあるいは避難策として、最終的に考えるべき方法だ。

通常は、①あるいは②または④による方法となる。

負債を増やしてキャッシュを増やすことはあまり採るべき方策ではない!

③を除く、①②④の中で④は「才覚の問題」でもあるので、経営環境が複雑化している現代においては難易度が高いかもしれない。

しかし、残る①と②による方法は「マネジメントの問題」なので、比較的、経営者の自覚と決意だけで成し遂げられるものである。

根本的な方法は④しかないが、しかしその前に①②の方法で経営スキルを磨いておくことは、④を最大限に活かすことにつながる。

今回、最後の『現預金を高める経営』は、緊急策として最終的に考える方法『負債を増やす』に絞って掘り下げてみる。

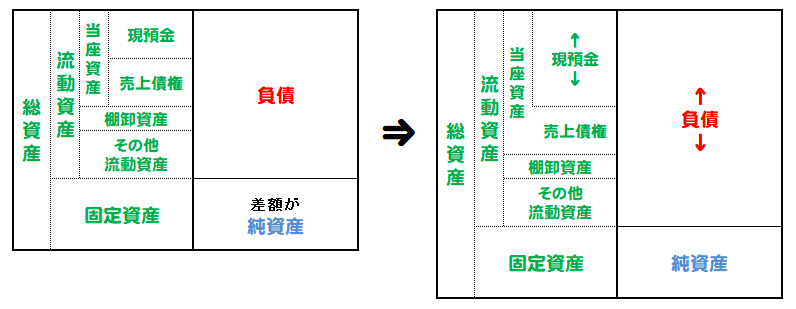

▶負債を増やす

それを図示すると次の通りだ。

借入金などによって負債を増やすと、資金調達高が増えるので、その直後は総資本が拡大し、その拡大した分だけ現預金が増加する

ことになる。

しかしその借入目的が設備投資であったなら、その後は固定資産が増加し、現預金は減ってしまう。

また借入目的が運転資金であったならば、その後は運転資金目的による使途で、やはり現預金は減ってしまう。

つまり、負債を増やすことによって現預金を高める経営とは、一時的には現預金は増えるが、その増額は一時的な現象に過ぎない。

そう考えて行くと、負債を増やして、本当に現預金を高める経営を転換するためには、

1.それが固定資産投資ならば、その固定資産の運用によって売上アップに結びつけ、利益を確保することが問題となる。

2.それが運転資金運用ならば、その運用で得た時間の中で売上アップに結びつけ、利益を増やすことが問題となる。

つまり、負債を増やして現預金を高めるには、その負債の運用とその運用の活用が肝心なことに気付く。

負債によって現預金を高める経営にするためにはその運用とそれによる活用が重要!

負債による現預金を高める経営は、それだけでは一時しのぎに過ぎず、その運用の後、利益に結びつけられるかが「鍵」となる。

▶負債の特徴

では、負債の特徴について考えてみよう。

「負債」には、これまでの流動資産、固定資産、純資産とは違う特徴がある。

(1)負債は返済しなければならない

流動資産は回収さえすれば現預金になり、固定資産は購入さえすればあとは活用次第で現預金になり、純資産も債権を回収すれば

現預金になる。

しかし、負債は融資を受けた後、長い期間に渡って元金を返済しなければならない。

この返済は、その運用資産の活用によって得た利益の中からか、足りなければ手持ち現預金から返済しなければならない。

負債は利益か手持ち現預金の中から返済しなければならない!

(2)負債には費用がつきまとう

流動資産や固定資産あるいは純資産には、付随して費用というものは発生しない。

しかし、負債には「借入金利」という費用が発生し、それは毎月、損益の中で負担しなければならない。

負債には借入金利が常に発生する!

(3)負債は活かすことが必要となる

借入をして経営を健全化していくためには、借りたおカネを返済するだけでは金利だけが余計な負担となり、経営はさらに悪化の

一途をたどってしまう。

借入をして経営を立て直していくためには、損益で金利を負担しながら、さらに利益は返済額以上の利益が確保できないと、

結局は事業の寿命を少し伸ばしただけに終わり、健全な経営体にはならない。

つまり、借入金は借りて、返済と金利さえ支払えばよいというものではなく、それ以上の利益を確保できる経営をして行かねば

ならない。

たとえば、1000万円を5年間で借りたならば、5年間で「1000万円+内部留保の利益」を稼げないといけない。

そのことをハッキリ認識するためには『借入金返済計画』というものが、どうしても必要となる。

負債は活かして「借入金+内部留保」の利益を稼がねばならない!

もう一度まとめると次のとおりとなる。

1.設備投資で借入金を運用するなら、生産性を向上させて、売上増加に結び付けられるかが課題となる。

2.運転資金目的で借入金を運用するなら、その使途目的が賞与支給などの人的投下資金であるならば、

それで従業員の士気を向上させ、生産性あるいは付加価値の向上に結び付けられるかが課題となる。

3.運転資金目的が納税であるならば、何の作用も働かないのでそういう目的で借入すること自体が問題であると気づく。

そのような負債だが、どのような借入対策が一般論として考えられるのか、考えてみよう。

▶借入対策

(1)短期借入か長期借入か

一般常識として、短期借入金は返済期間が短く、借入金利は高いものである。

金融機関の立場から考えれば、貸付期間が短いので、それで利益を確保するためには、利率を上げざるを得ないことは理解できる。

したがって、長期で運用する固定資産購入などを短期借入で借りることはあってはならないということになる。

その現状チェック方法が『長期固定適合率』による確認だ。

長期固定適合率=固定資産÷(純資産+固定負債)×100

上記の計算式は、「固定資産」と「固定負債+純資産」を比較しているが、それが100%を超えるようだと、

固定資産購入のための財源が少ないということになるので、短期返済資金を充てていることになる。

その場合は、早急に金融機関に相談し、まずはその部分の短期借入を長期借入に借り換えすることが基本だ。

(2)借入依存体質か否か

長期借入は長期に渡って返済するので、借入金利も短期借入より低くなっている。

金融機関の立場から考えれば、長期貸付となるので、少々金利は低くてもかまわないという考え方になる。

ただし借りる側としては、だからいくら借りてもよいことにはならず、毎期の利益から考えると自ずと限界というものがある。

それが「平均月商の3カ月以内」という考え方であり、その現状を『借入金対月商倍率』で確認する。

借入金対月商倍率=短期・長期借入金÷平均月商

「平均月商の3カ月以内」という考え方の根拠は、返済期間が5年間とすると返済回数は60回となり、「月次の経常利益率が

10%でその半分の5%を返済に回す」という仮定で計算した結果だ。

60回×5%=300%となり、つまり、平均月商の3カ月分となる。

現在の返済期間はもう少し長くなっているようだが、しかし借入をする企業で「月次経営利益率」が10%なんていう企業はない。

したがって、「月商3カ月分の借入が限度」という考え方は、適正な考え方であると思われる。

(3)借入金の返済見込みは順調か否か

最近は、金融機関も金融庁の行政指導もあって「返済猶予」に応じてくれる場合が多い。

しかし、返済しなくてもよいということにはならず、当然のことながら、返済はしていかねばならない。

そこで、その返済見込みを現状からチェックする方法が『債務償還年数』だ。

債務償還年数=借入金÷(営業利益+減価償却費)

これは「最短の返済期間」を求めている。

なぜなら、返済は「返済原資(営業利益+減価償却費)を100%回す」という前提で計算しており、

実際はこの倍の期間が完済までにかかると考えるべきだ。

この計算で5~6年ならまだしも、10年程度になるようであれば、明らかにそれは借入依存症だ。

また営業利益ベースで損失であれば返済することはできないので、営業損失は如何に異常なことなのかも理解できる。

(4)返済計画書を策定する

対策と呼べるものは「借入員返済計画書を策定する」ということだ。

しかし、策定している企業はあまりにも少ない。

年次でも良いので、借入に際して、今後の売上見込み(決意)、原価、粗利、人件費・経費、営業利益、営業外、経常利益程度の

ものでよいので策定し、借入金活用の指針としたいものだ。

また策定するだけでなく、チェック・アクションも重要なことは言うまでもない。

借入する際には返済計画書を策定することが必須!

何度も言うようだが、負債を増やす(借入する)ことは、借りて返済することが目的ではない。

借りて、活かして、事業を立て直す、ことが目的だ。

しかし未だに借入することだけに全力し、融資が下りたら安堵する経営者が多いことが現実だ。

法人企業は”有限責任”と言われているが、中小企業の場合はそうでないことも現実だ。

したがって、中小企業ほど、大企業以上に安定した経営に努める必要がある。

そのためには、いま「現預金を高める経営」が重要であり、

そのためのプロセスとして、負債で現預金を増やすという経路を辿らなくてはならないこともあると思われるが、

借入は借入することが目的ではなく、健全な経営に向けて活かすことが目的であることを忘れないようにしたいものである。