To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス568.トピックス 約束手形の廃止2026年

2022年6月5日

コラムでもたびたび取り上げている「約束手形」ですが、2026年を目途に廃止される方向にあります。

今回はその件を、トッピクスとして取り上げます。

1 約束手形廃止の背景

企業にとって約束手形は、資金繰りを楽にするための一つの手段として使われてきました。

手形を発行する企業は支払を先延ばしに出来るので確かに資金繰りは楽になりますが、

しかし一方、受け取る企業から見ると資金入金される時期が遅くなりますので、資金繰りを圧迫する恐れがありました。

この構図は一方的に大企業が約束手形を発行し、資金繰りに余裕を持たせるために使われ、受け取った下請け中小企業が資金繰りに

苦しむというものでした。

そこで、「2026年中には約束手形を廃止する」という提言が出されているわけです。

2 約束手形廃止の時期

現在のところ、2026年を目途に廃止するという方針です。

では、その廃止理由と、廃止に伴って企業が準備すべきことを考えてみましょう。

(1)廃止の理由

先ほども説明した通り、約束手形は受取人となる企業側に「資金繰りの負担」をかける可能性があります。

本来であれば、翌月には受け取れる資金が、数カ月先になることにもなります。

一般的に、発行する企業が大手企業であり、受け取る企業が中小企業ですので、

資金繰りに余裕がない中小企業にとって資金回収が遅れることは、資金繰りの悪化を招きやすくなることになります。

そこでできるだけ早く資金化したい中小企業は、期日前に資金化できる「手形割引」を利用するケースが多くなります。

「手形割引」は決済代金から手形割引業者への手数料を支払わなければならないので、振出人である大企業よりも受取人である

中小企業の経費負担が大きくなる要因となり、赤字経営の一因ともなっています。

そういう事情から「約束手形を廃止する」という提言がなされているわけです。

(2)廃止に際して企業が準備すべきこと

どこか一つの企業が手形を振り出すことによって受け取る企業側で資金繰りが苦しくなり、その受取企業がまた別の企業に手形を

振り出すという「負のループ」が生まれています。

そこで約束手形の廃止には大企業も含めて、取引でつながる企業全体で足並みを揃える準備が求められます。

それぞれの企業が支払サイトを短縮し資金繰りの負担を減らしていくことで、関わる企業の資金繰りも改善されていくことが

期待できます。

ここであらためて「約束手形」についておさらいをして置きましょう。

3 約束手形とは

約束手形とは、商品仕入れなどの代金決済を指定の期日に支払うことを約束した有価証券のひとつです。

約束手形は、手形に記載された期日に代金決済することを約束する目的のために、発行するものです。

(1)約束手形の仕組み

一般的に、企業間取引は仕入れと同時に代金を支払う「現金仕入」ではなく、

「買掛」として一定期間で取りまとめ、請求書が発行されてから代金をあとで支払います。

取引企業間で「末締の翌月〇〇日に支払」などと取り決め、指定された期日までに代金を支払います。

手形を使わない現金決済の場合は、請求書が発行されてからおおよそ1ヵ月後、長くても2ヵ月後には支払いされます。

しかし、約束手形を利用することで、さらに遅い期日指定にすることが可能となります。

つまり、商品を仕入れてもすぐに売り上げにつながるとは限らないため、大企業を中心に「約束手形」は資金繰りを楽にする

方法として用いられることが多いわけです。

(2)約束手形と小切手の違い

では、よく聞く「小切手」とどう違うのでしょうか。

どちらも『有価証券』のひとつです。

小切手と約束手形との違いは、「すぐに資金化できる」という点です。

約束手形は指定された期日以降でなければ資金化できませんが、小切手は発行された以降であればいつでも資金化できます。

(3)約束手形と為替手形の違い

次に「為替手形」との違いです。

約束手形も為替手形も「支払期日を指定する」という点では同じです。

しかし支払いの際に振出人と受取人の間に「支払人」という仲介が入ることが異なる点です。

約束手形は、振出人=支払人です。

しかし為替手形は、振出人に対して買掛金を持っている支払人が振出人に代わって受取人に支払います。

簡単にいうと、A社の得意先Bが、A社の仕入先Cに、仕入代金を支払うというものです。

(4)約束手形のメリットとデメリット

振出人の立場で考えると良い点がクローアップされることが多い約束手形ですが、

実際にどのようなメリットとデメリットがあるのか、考えてみましょう。

①約束手形のメリット

ともかく売上代金が入るタイミングまで、支払を伸ばすせることが大きなメリットです。

それによって、資金繰りがラクになります。

製造業であれば、材料仕入から製品完成までに時間がかかり、さらに売上入金されるまでのことを考えると、

数カ月かかることになります。

それに対して、材料仕入代金は先に支払わなくてはなりません。

また建設業であれば工事完成まで1年以上になることも多くありますので、入金のタイミングで支払期日を設定できれば、

資金繰りのために融資を受けることも避けられます。

このように約束手形は、発行する企業にとっては資金繰りに大きなメリットがあります。

②約束手形のデメリット

では、デメリットは何でしょうか?

それは「不渡」です。

約束手形で指定した支払期日に決済代金を準備できない場合は「不渡」になる可能性があります。

「不渡」は会社の信用を低下させ、1度目はよくても2度目の不渡を出すと、金融機関との取引が停止となる恐れがあります。

「不渡」は金融機関のみならず、受取人が「手形割引」している場合は、受取人が弁済しなくてはなりませんので、

受取人である仕入先にも迷惑をかけることになります。

(5)約束手形を振り出すには

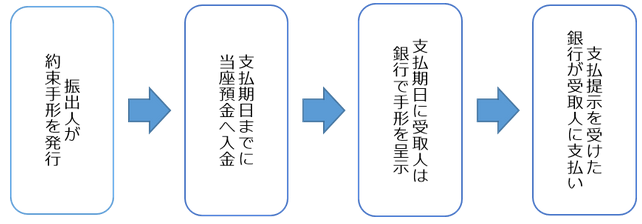

約束手形はどのように作成され、決済されるのでしょうか。

まず、約束手形を振り出すにはあらかじめ金融機関に当座預金を開設する必要があります。

そのうえで、約束手形用紙の交付を受けます。

そして、決済までの流れは下図のとおりです。

このように、約束手形を振り出すにはそれ相応の事前準備が必要です。

(6)手形取引の仕訳

最後に、約束手形で取引を行ったときの仕訳について説明します。

①支払日に10万円の約束手形を振り出した

買掛金 100,000円 支払手形 100,000円

②約束手形の期日に当座預金から10万円支払った

支払手形 100,000円 当座預金 100,000円

③商品代金10万円を約束手形で受け取った

受取手形 100,000円 売上 100,000円

④約束手形の期日に代金10万円が決済された

当座預金 100,000円 受取手形 100,000円

※振り出す側は「支払手形」勘定を使い、受け取る側は「受取手形」勘定を使います。

ちょっと焦点がぼけてしまったかもわかりませんが、約束手形は廃止の方向にあるということを忘れないでください。

「約束手形」は2026年を目途に廃止される方向にある!

このように、会計の理解が深まれば、それだけ経営技術を向上させることが出来ます。

会計のルールには、健全な経営をしていくための意味が隠されているからです。

したがって、科目の読み方や意味がわかれば、健全な経営をする道すじが見えてきます。

もう、どんぶり勘定や勘に頼る経営ははるか過去のものなのです。

いまは管理会計と会計で読む力がいま問われているのです。

会計はたのしい!