To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス239.会計学-5「財務諸表の体系」

2015年12月16日

ホスティング等はamazonサーバーを利用しておりますので、常に最新のIT環境の中でご利用いただけます。

『会計学』第5回目は財務諸表の体系について説明します。

Ⅴ 財務諸表の体系

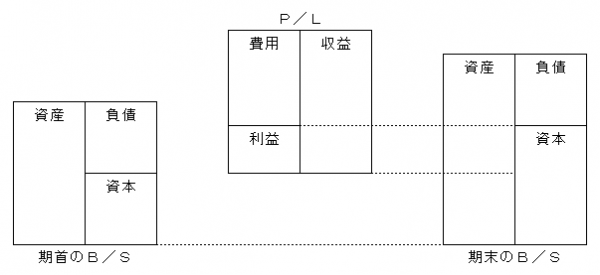

1.損益法と財産法

(1)損益法

損益法とは、資本を増加させる要因の「収益」から、資本を減少させる要因となる「費用」を控除する形で「利益」を算定する方法です。

(2)財産法

財産法とは、一期間の利益額を純財産の裏づけに伴って計算する方法です。

これらの関係を図示すると次のようになります。

*当期で得たP/Lの「利益」が、期首のB/Sの資本に加わり、期末のB/Sではその分だけが資産を増やすことになります。

ポイントは期末の資本は「期首の資本+当期利益」であるという構図です。

2.財務諸表の体系

(1)利益決定に関する書類

①基本財務諸表

基本財務諸表とは「貸借対照表(B/S)」と「損益計算書(P/L)」のことを指します。

損益計算書は会社の経営成績を表示し、貸借対照表は会社の財政状態の表示します。

②補足情報

補足情報とは内訳情報等の表示のことを指します。

具体的には勘定科目の内訳明細書などがあります。

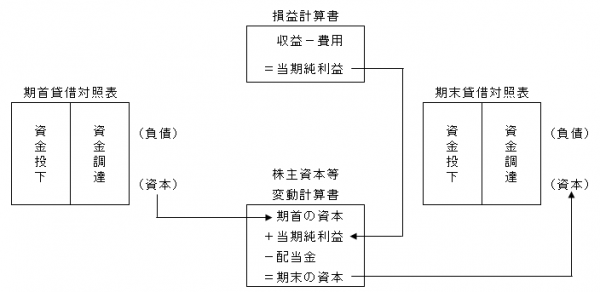

(2)純資産の変動に関する書類

純資産の変動に関する書類には「株主資本等変動計算書」があります。

ここで、これら3つの財務諸表の関係を図解してみましょう。

*期首B/Sの資本が、株主資本等変動計算書の先頭に来て、それに当期P/Lの当期純利益が加わります。

そこから配当金があるのであればそれを控除し、期末の資本となります。

そして期末の資本は期末B/Sの資本と一致することになります。

こうやって落ち着いてじっくり見れば、難しいと思っていた「株主資本等変動計算書」も、意外とかんたんなものであることが

わかります。

今回のキーワード

期末の資本=期首の資本+当期の利益ー配当金

貸借対照表

損益計算書

株主資本等変動計算書

3つの財務諸表 ※俗的には、貸借対照表、損益計算書、キャッシュフロー計算書を財務三表と呼んでいる場合があります。