To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス493.会計の読み方 運転資金

2020年12月6日

第4回 運転資金の読み方

「運転資金が回らない」、「運転資金が必要だ」など、よく『運転資金』という言葉が使われます。

このことは殊更、事業において「運転資金が重要である」ということを示しています。

しかし、あらためて「運転資金とは何ですか?」と問われると答えに窮したり、「貴社の必要運転資金はどのくらいですか?」と

聞かれて答えられないということがままあります。

では『運転資金』は、会計帳簿のどこを見ればわかるのでしょうか?

今回は、そんな『運転資金』の読み方や判断の仕方をやさしく解説します。

1.会計資料の基本を知る

まず、『運転資金』うんぬんのまえに、会計資料の基本を覚えてましょう。

このことは会計資料を読むに際に、大変重要なことですので、よく理解してください。

(1)会計資料の「左」と「右」

会計資料は、左側(借方)に「資金の運用と資金の使途」を示すようになっています。

その逆、右側(貸方)には、「資金の調達と資金の源泉」を示すようになっています。

(2)「資金の運用・使途」、「資金の調達・源泉」とは

「資金の運用」とは、『資産』のことです。

そして「資金の使途」とは、『費用』のことです。

また、「資金の調達」とは、『負債』と『純資産』のことです。

「資金の源泉」とは、『売上』とその他の『収益』のことです。

このことを覚えておけば、仕訳も簡単にできるようになり、また会計を読む基本ともなります。

会計は左(借方)に「資金の運用と使途」、右(貸方)に「資金の調達と源泉」を表す!

運用は『資産』、使途は『費用』、調達は『負債・純資産』、源泉は『売上・その他収益』のことである!

2.『運転資金』とは

『運転資金』とは、「毎日の売買活動をするために運用している資金(必要なおカネ)」のことをいいます。

またこれに対して、長い期間で運用する資金(必要なおカネ)のことは「設備資金とか設備投資資金」などといいます。

資金とは「必要なおカネ」のことであり、『運転資金』と『設備資金』に分けられる!

よく勘違いされるのは、「運転資金=必要なおカネ」というイメージから、負債のことと思われることです。

しかし冒頭で説明したとおり、負債は調達資金であり、運転資金として運用資金ではありません。

『負債』は他人資本であり、かんたんに言えば「借金」ですから、実は「調達資金(おカネ)」なのです。

また、自社で調達しているおカネ(資本金と繰越利益剰余金)ことを『自己資本』といい、それ以外は『他人資本』といいます。

このあたりは自社の資金繰り状況を読むにあたって、基本的な知識となりますので、よく理解しましょう。

借金である『負債』は自社以外から調達している資金(おカネ)であり、だから『他人資本』という!

では、『運転資金』とは何でしょうか?

運用している資金からと考えれば、『資産』の中にあることは想像できますが、ポイントは「毎日の売買活動をするために」という

ことです。

それを手掛かりに資産を眺めて見ますと、『売上債権』と『たな卸資産』が売買に関係している資産であることに気づきます。

運転資金とは『売上債権』と『たな卸資産』のことをいう!

運転資金=売上債権1200万円+たな卸資産560万円=1760万円

3.調達している運転資金とは

それに対して、現在、「調達している運転資金」というものがあります。

調達している運転資金とは、運転資金と真逆、「毎日の売買活動で調達資金(得ているおカネ)」のことをいいます。

それは『買入債務』です。

「毎日の売買活動で調達資金(得ているおカネ)」とは『買入債務』である!

調達運転資金=買入債務=支払手形0万円+買掛金480万円=480万円

ここまでが「自社の運転資金を読む」ために事前準備しておく材料です。

では、そんな『運転資金』をどのように読めばよいのでしょうか。

読み方と言っても、「いま売上債権とたな卸資産に1760万円を必要としている」とか「先月より増えた、減った」では、

読んだことになりません。それはただ残高を見ているに過ぎません。

では、どうすればよいのでしょうか?

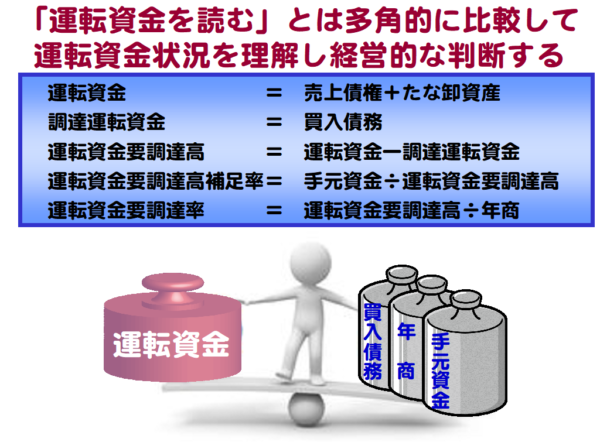

それはこれまで説明した来たように、『運転資金』を多角的に比較することです。

多角的に比較して自社の『運転資金』の状況を読み、経営的な判断することです。

運転資金を読むとは、多角的に比較し、その状況で良い悪しを判断することです!

4.『運転資金』と『調達運転資金』を比較する

まず考えられることは、現在の『運転資金』と『調達している運転資金』を比較することです。

運転資金(売上債権+たな卸資産)1760万円-調達運転資金(買入債務)480万円=運転資金要調達高1280万円

運転資金と調達運転資金を比較して「運転資金要調達高」を確認する!

突然、『運転資金要調達高』という言葉が出てきましたが、難しいことではありません。

要は、いま使っている運転資金に対する「不足額」のことです。

このように比較計算すると、意外と自社の運転資金不足額が大きいことに愕然とされる社長さんが多くおられます。

「運転資金は回っていると思っていたのに、1280万円も不足しているの?」という感じです。

しかし、この金額は(正しく会計処理をされているなら)紛れもない事実なのです。

これを補足しているのが『手元資金』です。

手元資金510万円÷運転資金要調達高1280万円=運転資金要調達高補足率39.8%

補足率が40%では、「自転車操業」状態であることが判断できます。

『運転資金要調達高』読み方の基本は手元資金と比較することです!

5.『運転資金要調達高』と『年商』を比較する

次に算出した『運転資金要調達高』と年商を比較してみましょう。すると、何が読めるのでしょうか?

運転資金要調達高1280万円÷年商9600万円=運転資金要調達率13.3%

この『運転資金要調達率』は何を示しているのでしょうか?

直接的に考えれば「年商に対して13.3%の運転資金を準備(調達)する必要がある」ということですが、

もう少し噛み砕けば 「当社は売上に対して13.3%の運転資金を準備をする必要がある」、

つまり、「当社は売上が100万円増加すると、新たに13.3万円の運転資金が必要となる」ということです。

売上アップに対してはそれだけの資金準備をしなくてはならないということです。

運転資金要調達高と年商を比較すれば、売上アップによる資金準備高が判断できる!

6.運転資金の状況を改善する方法

これまでのことを振り返ると、必要な運転資金を減らすと、運転資金がラクになることがわかります。

運転資金とは、『売上債権』と『たな卸資産』でした。これを少しでも減らすということです。

ですから、ここに現金商売の強さがあるわけです(売上債権はゼロですから、必要な運転資金は在庫分だけです)。

運転資金の状況を改善するとは『売上債権』と『たな卸資産』を減らすことである!

では、その改善方法について、考えてみましょう。

(1)売上債権を減らす

まず、売上債権を減らすということですが、これは相手があることですから、そう簡単にはできません。

しかしだからと言って、手をこまねいているばかりにもいきません。努力をすれば、必ず、少しは改善できます!

そのいくつかを紹介しましょう。

①受取手形は受け取らないようにする。

②全額同じ回収サイトの売掛金にするのではなく、一部でも、着手金とか納品時一時払い金などの名目で、回収サイトを早める。

③少額は回収サイトを早め、当月末支払いにする。

(2)たな卸資産を減らす

これは前回のコラムで触れていますので、そちらを参照してください。

(3)買入債務の支払サイトを伸ばす

これも相手が決める話ですからそう簡単にはいきませんが、お願いしてみる価値はあります。

7.まとめ

以上をまとめますと、次のようなイメージとなります。

ぜひ、自社の運転資金状況を判断し、必要な経営判断を意思決定をして、経営環境の変化を乗り越える経営をしましょう。

何度も申しあげますが、会計は決算・税務申告のためだけにしている「事務」ではありません。

経営に資するために日々行っている「経営管理(マネジメント)業務」なのです。

いまほど経営手腕が問われているときはありません。

会計・マーケティングを駆使し、常に経営を革新し、永続的に続く企業経営を目指しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いま現在である」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------