To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス374.財務諸表2 BSの科目配列

2018年8月3日

前回は貸借対照表の骨子について、次のような説明をしました。

1.資金の調達は右側に表示され、調達方法には『負債』と『純資産』とがある。

2.調達した資金の運用状況は、左側に『資産』として表示されている。

3.調達した資金を資産として運用しているので、資産と負債・純資産の合計は必ず等しくなる。

これを「貸借対照表等式」といいました。

また、事業とは、資金を集めて、自分がやろうとしたことに投資する活動ですから、

経営的に黒字とすることは「当たり前のことだと考えましょう」ということでした。

第2回目の今回は、会社の正しい財政状況を判断するために大変重要な『貸借対照表の勘定科目配列』です。

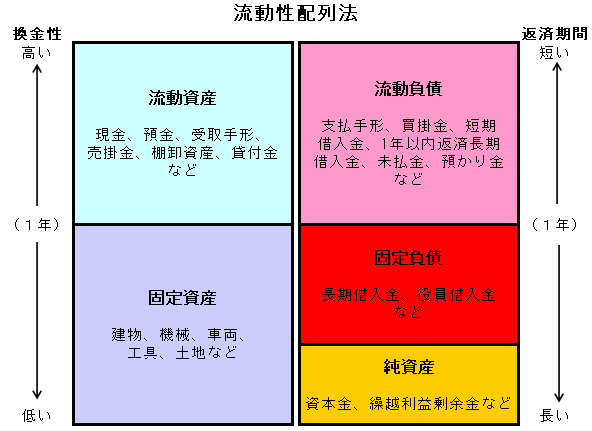

2 流動性配列法

1.流動性とは「資金化しやすい」という意味です。

『流動性配列法』とは、換金性の高い項目から並べる配列法のことをいいます。

従って、資産は「現金→預金→受取手形→売掛金→たな卸資産→固定資産」という順番で表示されています。

負債は「支払手形→買掛金→短期借入金→未払金→長期借入金→役員借入金」という順番で表示されています。

流動資産・固定資産、流動負債・固定負債の区分は「1年基準」で区分けします。『ワンイヤー・ルール』と云われています。

なお、固定資産が極端に多い企業(電力会社など)の場合は、逆に『固定性配列法』を採用しています。

2.実はこの流動性配列法が、会社の財政状況を読む際に重要な働きをします。

私たちの生活で考えてみましょう。

例えば、少額の買い物をした場合は現金で支払ったり、クレジットカードで決済したりします。

しかし、高額な買い物をした場合、例えば自家用車などを購入した場合には長期間かけて返済できる自動車ローンを利用します。

さらに、最も高額な買い物であるマンションや戸建ての場合であれば、30年前後の住宅ローンを組んで購入します。

これは購入して使用する期間である『資産』を運用する期間や金額に応じて、返済債務である『他人資本』を選んでいるわけです。

企業経営でも同じです。

企業経営の場合、運用する期間が短いものを『流動資産』と呼んでいます。長いものを『固定資産』と呼んでいます。

流動資産の主なものは『現金・預金』のほか、『受取手形』『売掛金』『たな卸資産』『貸付金』などです。

固定資産の主なものは『建物』『機械・装置』『車両』などです。

また、返済する期間が短いものを『流動負債』と呼んでいます。長いものを『固定負債』と呼んでいます。

流動負債の主なものは『支払手形』『買掛金』『短期借入金』『未払金』『預り金』などです。

固定負債の主なものは『長期借入金』『役員借入金(又は長期未払金)』などです。

3.資金の調達と運用の基本は、運用期間と返済期間を合わせることです。

例えば、機械設備などの固定資産は、比較的高額であり、長期間使用します。

このような固定資産の財源は、流動負債ではなく、固定負債または自己資本を財源にするということです。

つまり、自社の固定資産の額と固定負債並びに自己資本の額を比較すれば、適正な資金運用をしているかどうかが判断できます。

もし3千万円の固定資産があって、固定負債並びに自己資本の額が2千万円しかない場合、差額の1千万円は短期返済の流動負債を

資金原資にしていることになりますから、資金運用としては「不適切」と判断でき、改善しなければなりません。

逆に流動負債は短期間で返済しなければならないので、その運用はなるべく早く換金できる『流動資産』だけでしたいものです。

そこで、流動資産と流動負債を比較することで、マクロ的な資金状況が把握できます。

ほぼ同額であれば「自転車操業」となっていますので、かなり資金繰りは苦しいので、やはり経営改善しなければなりません。

4.流動性配列法を守るためには、正しく勘定科目を使わなくてはなりません。

たとえば・・『売掛金』の中にしばらくは回収できない債権がある場合には、『長期貸付金』に振り替えることなどを検討します。

たとえば・・『貸付金』の中にしばらく回収できない貸付がある場合も『長期貸付金』に振り替えます。

『立替金』や『仮払金』も同様です。回収できる見込みが不明の場合には、長期へ振り替えます。

たとえば・・『長期借入金』の中には必ず1年以内に返済する部分も含まれていますので、その部分は『1年以内返済長期借入金』に

振り替えます。

このようにすることで貸借対照表が正確な財政状況を表すことになりますので、正しい経営判断ができるようになります。

今回は次のことを覚えておきましょう。

1.貸借対照表で自社の財政状況を判断するためにも『流動性配列法』は重要である。

2.『流動性配列法』が貸借対照表で自社の財政状況を正しく判断させてくれる。

3.「資金の調達と運用」の基本は、運用期間と返済期間を合わせることである。

4.『流動配列法』を守るためには、正しく勘定科目を使う必要がある。

経理とは「経営管理」の略です。

正しい経理をすることで、会計資料に経営の兆候が表れてきますので、早期に対策を講じることが可能となります。

だから、会計で強い会社が作れ、会計は会社を強くするのです。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------