To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス587.現預金を高める経営 純資産を増やす

2022年10月16日

再更新:2022.11.01

▶現代の経営課題

現代の経営課題は、人件費を上げて社内の人的資源の「やる気」を高めることであり、同時にキャッシュの保有を高めることだ。

従業員の「やる気」を高めることができれば生産性は上がり、付加価値も上げやすくなり、「黒字経営」の実現がしやすくなる。

黒字経営になるということは「資金の源泉」が増えることにつながり、結果としてキャッシュの保有を高めることが出来る。

前回は「固定資産を増やさない」というテーマで、固定資産をどのようにすればキャッシュを高めることができるのかを考えた。

キャッシュの保有を高める方法には、次の4通りしかない。

①現預金以外の流動資産はなるべく増やさない。

②固定資産はなるべく増やさない、または持たない。

③負債を増やす。

④純資産を増やす。

この4通りの方法の中で「負債を増やす」方法は、他人資本に依存して、キャッシュを増やすことなので、あまり採るべき方法では

ない。緊急避難的に、最後の手段として考えるべき方法だ。

通常は①又は②、あるいは④による方法となる。

負債を増やしキャッシュを増やすことは、他人資本に依存して増やす方法である!

①②④の方法の中で、④は「才覚の問題」もあるので、経営環境が複雑化している現代においては難易度が高いのかもしれない。

しかし、残る①と②による方法は、「マネジメントの問題」なので、比較的、経営者の自覚だけで成し遂げられるものである。

根本的な方法は④による方法となるが、しかしその前に①②で経営スキルを磨いておくことは、④を最大限にすることにつながる。

そこで、第4回目の今回は才覚の問題でもある「純資産を増やす」に絞って、掘り下げてみよう。

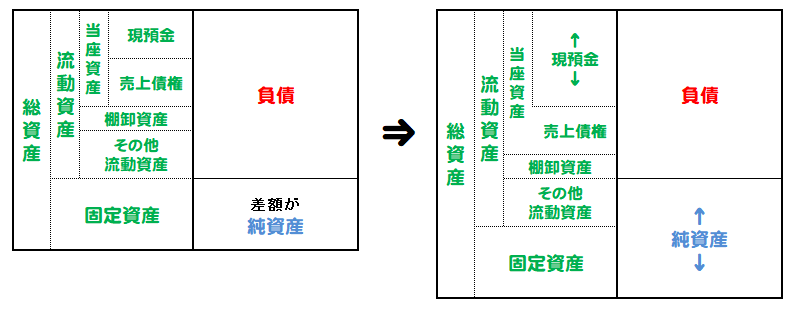

▶純資産を増やす

それを図示すると次の通りだ。

純資産が増えて、現預金以外の資産運用に回さなければ、純資産の増加分はすべて現預金の増加へ回ることになる。

純資産増加の原資は損益の『当期純利益』であることは承知のとおりだ。

したがって、純資産を増やすためには、まず黒字経営であることが”必要条件”となる。

しかし、当期純利益はまだすべてが現預金ではないので、売上債権となっている売掛金をすべて回収することが”十分条件”となる。

だが現実的には、必要条件を満たせない企業が数多くある。したがって、必要条件を満たすことが最大の難関だ。

また、売上さえ上げればキャッシュが入ってくると、考えている企業も数多くある。

そのため売上債権回収が疎かになり、不良債権を抱え込んでいる企業も多くあり、純資産は増えても現預金が増えないという企業も

多くある。つまり、現預金は増えないで、売上債権が増えてしまう企業だ。

では、どのような対策が「純資産を増やして、現預金を増やせることが出来るのか」について、考えてみよう。

(1)黒字経営をするためには売上アップが必須?

一般的に、黒字経営にするためには「売上を増やさなければならない」と考える経営者が多くいる。

しかし、黒字経営に転換させるために、必ずしも売上アップを必要としない。

まず必要なことは、売上アップさせることではなく、「始末」をすることだ。

つまり、限界利益内に固定費(人件費+その他経費)を抑えることができれば、黒字経営に出来るのである。

したがって、黒字経営に転換するのは意外とかんたんだともいえる。

そのソリューションが「会計による経営管理強化」だ。

まずはその他経費を抑え込み、固定費を限界利益以内に抑え込めれば黒字経営に出来るのだ。

そのステップは次のとおりだ。

1.予想できる売上高による限界利益以内に固定費を抑え込み、黒字経営になる経営計画書を策定する。

2.それを社内全体で理解し、共有化する。

3.会計によって業績を管理する。

4.その状況を常に把握し、状況によっては対策を講じる。

つまり、『PDCAマネジメント』を実行するということになる。

黒字経営に転換するためには「始末」をすることが大切!

始末を最大限にすれば、必要となる売上アップは最小限となる。

よく、大企業がチョッとした始末で、年間何千万円のコスト削減をしたとか、ニュースで流れるが、

我々は経営規模が小さいのでそのような金額にならないが、年間何万円かの削減が、同じ効果を持つことを知るべきだ。

年間ン万円の経費削減効果が黒字経営のためには大きな効果になる!

具体的な経費削減案はあらためて考えると山のようにあると思われるので、ぜひとも、自社でも考えてみられたらどうか。

(2)売上アップを考える

売上アップを考えなくとも黒字経営へ転換することは可能と述べたが、しかし始末をしても黒字にならない場合もあるだろうし、

さらには従業員のやる気を高めるためにも毎年、人件費を上げていなかねばならないので、その意味では「売上アップ」は避けて

通れない。

では、どうすれば「売上アップ」を実現することが出来るのだろうか。

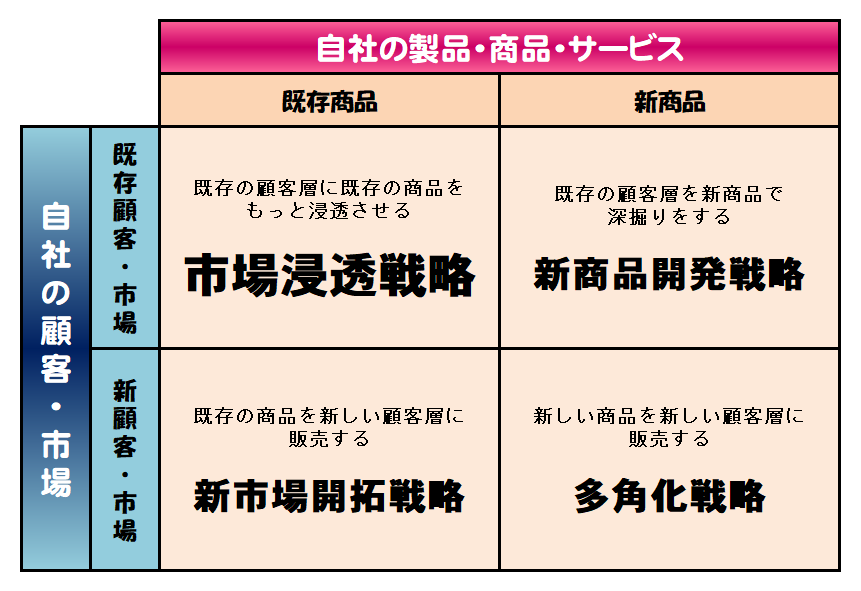

そこで参考になるのが、『アンゾフの成長マトリックス』だ。

下図のように、自社の市場を4つに分けて認識し、具体的な戦術を考えていく。

気をつけなくてはならないのは、この4つのゾーンを「同時に実行する」という意味ではないことだ。

基本的な優先順位は、いまのお客さまの満足度を上げる『市場浸透戦略』だ。

そのうえで培った新商品の開発が『新商品開発戦略』であり、二番目となる。

さらに顧客満足度と新商品のノウハウを持って行う『新市場開拓戦略』が三番目となる。

最後はそれぞれを独立した事業にする『多角化戦略』となる。

そのことを念頭に戦略を練ろう。

加えて、これらの成果も計数的に捉えなくてはならない。

そこで「会計」の出番となる。

会計で、売上高は得意先別や商品別に管理するとともに、部門別に「既存売上部門」と「新規売上部門」に計数把握をし、

この戦略がどの程度の成果を上げているのか把握をし、状況によってはPDCAの「A」アクションを考えなくてはならない。

売上アップの戦略はアンゾフの『成長マトリックス』で考える!

さらにいまは、インターネットも無視できない。したがって、ホームページの開設は必須だ。

しかし、紙芝居のような中身のないものやただ見栄えだけのものを公開する時代はすでに終わっている。

いまは、ターゲットであるお客様を意識した、見ごたえと納得感のあるホームページを開設する時代になっている。

したがって、制作は委託するとしても、企画には積極的に関わる必要がある。

加えて、開設当初の認知度を上げていくために「リスティング」も有効だ。

ホームページを制作公開しても、そんなことは世間の人々は誰も知らない。少し客観的に考えればわかることだ。

そのために、「リスティング」を検討することは重要だ。

さらに検索エンジンロボットによる検索結果順位を引き上げていくためにも、情報の更新もきちんとやっていきたいものだ。

検索表示順位はアクセス数と情報更新の頻度によって決まると言われている。

ホームページの公開は必須!

具体的には、ぜひ、当社、インプルーブ研究所までへお問い合わせいただきたい。

(3)売上アップの後始末

売上アップを果たしただけでは、まだ絵に描いた餅だ。

絵に描いた状態の売上を現預金につなげていくためには「後始末」が大事だ。

後始末とは「回収」のことだ。売上債権の回収を終えて、一連の売上アップ戦略は終了となる。

そして売上アップと現預金と結び付く。

売上アップの後始末は売掛金の回収業務!

(4)利益の考え方

経営計画で「利益」を考える場合、忘れてはならないことがある。

それは「納税資金」と「借入返済資金」だ。

経営計画の利益は「経常利益」である場合が多いが、経常利益算には営業外費用で借入金利の支払は考慮されているが、

「借入金の返済額」と「法人税等の納付額」と「消費税の納付額」は考慮されていない。

これらは、B/Sの現預金から返済・納付することになる。

したがって、経営計画の経常利益にはこの3つは加味されていないので、加味する必要がある。

そこで、目標とすべき経常利益は、次のような計算式で求められる。

目標経常利益=現預金増加分(内部留保額)+年間借入金返済額+法人税等納付分+消費税納付分

上記のように計算し経常利益を設定すると、達成しかつ債権回収すれば、期首の現預金残高に目標経常利益額が加わり、

借入金返済と法人税および消費税の納付をしても、期首の現預金残高に内部留保額を加えたキャッシュが手元に残ることになる。

以上のように「純資産を増やす」には、

まず現状の限界利益の中で人件費とその他経費が収まるようにその他経費を抑えて、

それでも足らない分だけを売上アップに頼ることから始めることが基本だと思われる。