To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス373.財務諸表1 貸借対照表

2018年7月29日

企業経営の始まりは、確かに『売上』です。売上なくしては、経営は成り立ちません。

そのためには『マーケティング』が非常に大切です。今日の成熟した現代社会では「マーケティングなくして売上あらず」です。

ですから、前回までマーケティングについて、さまざまな説明をさせていただきました。

しかし一方、経営の始まりである『売上』は、必ずしも予定通りなるとは限りません。むしろ予定通りならないのが普通です。

また、売上げたからといって、必ずしも代金が回収できるとも限りません。

さらに事業には、設備などの投資や、日々の仕入、あるいは人材の雇用や育成なども必要になります。

これらも必ずしも、予定通りの効果や販売、あるいは活躍や育成ができるとも限りません。

つまり、企業経営の周囲には、さまざまな『不確定要素』がつきまとっているというわけです。

特に中小・小規模企業においては、その不確定要素が頻繁に訪れます。なのに、『経営管理』をなおざりにされていませんか?

そこで今回から、その経営管理の中核でもあり、また最もなおざりにされていると云われている『財務諸表』について解説します。

1 貸借対照表

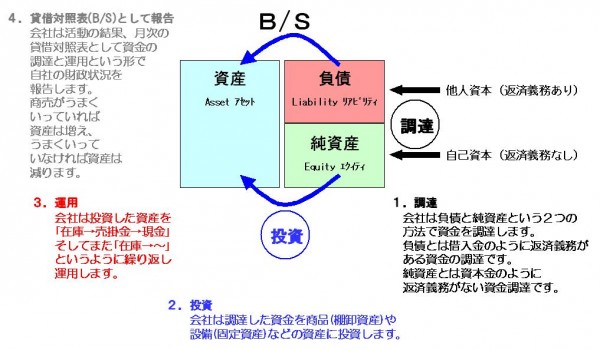

貸借対照表(バランスシート、B/S)とは、「企業の財政状況」を表すものです。

最近ではその重要性も認められ、決算のときだけではなく、毎月作成することが当たり前となっています。

しかし、まだ作成しているだけの場合が多いように思われます。

企業は事業資金を調達して事業活動を行います。それが貸借対照表の骨子です。

資金の調達には、2つの方法があります。『負債』と『純資産』です。

負債の代表格は『借入金』です。これら負債は借金ですから、負債のことを『他人資本』ともいいます。

純資産の代表格は『資本金』と『繰越利益剰余金』です。

一般的に資本金は株主が出資した資金という説明がされますが、中小・小規模企業の多くの場合には株主などはいませんので、

経営者であるあなたが出資した元手です。ですから『自己資本』ともいいます。

負債や純資産で調達した資金は、『資産』に投下され、運用されます。

資産運用の代表格は『現金』『預金』『売掛金』『たな卸資産』『固定資産』などです。

従って、資産は負債と純資産の合計と等しくなり、次の関係が成立します。 資産 = 負債 + 資本

この式を『貸借対照表等式』といいます。

今回は次のことを覚えておきましょう。

1.資金の調達は右側に表示され、調達方法には『負債』と『純資産』がある。

2.調達した資金の運用状況は、左側に『資産』として表示される。

3.資産と負債・純資産の合計は、必ず等しくなる。

事業とは、資金を集めて、自分がやろうとしたことに投資する活動です。

ですから「黒字経営にすることは当たり前!」ということも、併せて、覚えておきたいですね。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------