To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス454.会計で経営力を高めるシリーズ 総資産

2020年3月6日

第5回会計で経営力を高めるシリーズ『総資産』

ここまで、手元資金→売上債権→棚卸資産→固定資産、という流れで会計で経営力を高めるための説明をしてきました。

これらはすべて『総資産』を構成する重要な項目です。

ここでチョッとひと休み、今回は総資産全体の外観を見てみたいと思います。

これを理解すると、さらに「会計で経営力を高める力」がぐっとアップします。

1 総資産と総資本

総資産とは、事業で調達した資金(他人資本・自己資本)を、運用しているモノの形を示しています。

その総資産を運用するためには資本(おカネ)の調達が必要なわけですが、他人資本と自己資本を合わせて総資本と呼びます。

他人資本とは、自社以外から調達している資金です。

例えば・・

1.仕入をしたのにまだ支払っていない代金

2.すで使っている(電気やガスあるいはガソリンなど)のに未払の費用

3.従業員から預かっている本人負担分の社会保険料や源泉所得税

4.銀行から融資を受けた借入金

5.経営者等が提供している役員借入金

※役員借入金については、中小企業の場合には実質自己資本と考えて良いという考え方もあることを知っておきましょう。

など、さまざまな形で資金であるおカネを調達しています。

また、自己資本とは、自社で調達している資金です。

それは二つあります・・

1.会社を始めたときの資本金

2.事業を開始して毎期毎期溜めてきた繰越利益

この他人資本と自己資本を財源として、いろいろな形で運用しているのが「総資産」です。

他人資本・自己資本の資金をもとに運用している形の総称を『総資産』と言います

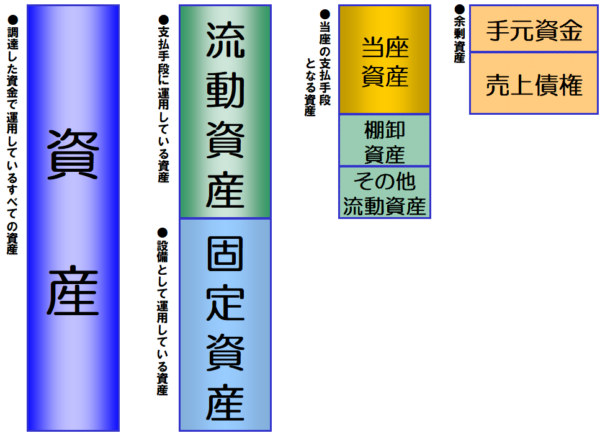

2 総資産の構造

総資本の構造はおおまかにいうと、次のようになります。

1.当座資産 手元資金(現金・預金)と売上債権の総称です。

2.棚卸資産 在庫です。

3.その他流動資産 上記以外の前渡金や前払費用、仮払消費税などです。

※仮払消費税とは仕入代や経費支払い時に支払った“消費税”のことです。

4.流動資産 1~3の合計総称です。

5.固定資産 会社で保有している建物や設備、車両あるいは土地などです。

※固定資産にはそのほかに無形固定資産や投資その他の資産がありますが、ここでは割愛しています。

※この5つの他に繰延資産もありますが、割愛しています。

これらを図示すると次のようになります。

3 それぞれの資産の意味

ここで理解しておきたいことは、左側にルビされている注釈です。

(1)総資産

総資産は「調達した資金で運用しているすべての資産(モノ)である」ということです。

あくまでも事業のために「活かすモノ」ということですから、よく「企業の財産」とも表現されがちですが、

財産は置いておいても良いわけですが、資産は活かさなければなりません。その意味では資産と財産は少し違います。

(2)固定資産

固定資産は総資産の中で「設備として用いてる資産」です。

設備ですから、長い期間運用します。

ですからその財源としての資金は、自己資本あるいは長い期間で返済できる他人資本が大原則です。

この関係を覚えておきましょう。

(3)流動資産

流動資産は総資産の中で「支払手段として運用している資産」です。

従って、その財源としては短い期間で返済しなければならない他人資本であっても良いということになります。

もちろん、流動資産の財源も”自己資本”であればもっと安全性は増すわけで、その状態を『無借金経営』と言います。

(4)当座資産

流動資産の中でも当座資産は「当座(日々)の支払手段として運用している資産」です。

従って、この当座資産と短い期間で返済する必要がある他人資本とのバランスが重要ということになります。

(5)手元資金

最後に当座資産の中の手元資金は「確実にいつでも支払手段として運用できる資産」と言えます。

現金はもちろんすぐに支払手段となります。預金も金融機関へ行けばいつでも現金として引き出すことができます。

売上債権は取引先が入金してくれないと手元資金にはなりません。棚卸資産はさらに売れることが前提となります。

その様に考えると手元資金が豊富であれば豊富なほど、安定した経営ができます。

また多くあれば設備投資も手元資金だけで行えますので、余剰資産という表現もできます。

いま、新型コロナウイルスの関係で中小企業は売上が激減し、資金繰りに支障が出ているところが多くあります。

大企業であれば、そんなときでも市場からあるいは金融機関から資金供給を受けることができますが、

中小企業はそういうわけには行きません。

だから中小企業においては大企業とは違い、手元資金が多ければ多いほど良いと言っている所以です。

この資産それぞれの意味や調達資金との関係が分かってくると、会計を経営に活かす力がぐ~んと増してきます。

このようなことを考えながら会計資料を見ていると会計で会社が徐々に強くなってきます。

どうでしょうか、会計は意外と楽しいもので経営に役立つものだと思われませんか。

少しでもそのように思われてきたのならそれだけ貴社の経営力が高まって来ていることを示しています。

会計業務を楽しみながら荒波に強い会社になるよう取り組みませんか!?