To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス438. 会計の視点 運転資金の意味

2019年11月8日

第9回の会計の視点は「運転資金の意味」です。

「運転資金」という言葉は皆さんもよくお使いかと思いますが、しかしながら、会計の運転資金を説明できる人はあまりいません。

しかし、会社経営をしていくうえで、自社の必要運転資金を知っておくことは大切です。

なぜなら、それによってより早く資金繰りの点滅信号に気が付くことができるからです。

資金繰りについては、異常に早く気づけば気づくほど、対応する時間も打ち手も多くなります。

それが二進も三進もいかなくなってから気づけば、ダメだとわかっていても、高利の借入に手を出すことにもなりかねません。

今回はそんな「運転資金の意味」についてわかりやすく考えてみましょう。

1 運転資金とは

運転資金とは、日々の経営をしていくために必要な資金の額と言えます。

しかし、ひと口に「経営」と言っても、広義の経営から狭義の経営まで、いろいろな概念がありますので、

そこを押さえておく必要があります。

1.一番広義の概念、会社全体を動かしていくための「運転資金」

会社全体を動かしていくための運転資金とはいったい何でしょうか。

会計で取り扱っている会社全体を動かしていくための運転資金とは、「総資産ー現預金」のことです。

現預金を除いたすべての資産は、資金を運用している姿です。 まずこのことを理解しましょう。

したがって、それらを運用できるだけの資金がなければ、会社は存続していけません。

ただし、会計では人の勘定は入っていませんので、それ以外にも人件費が必要となってきます。

このことは忘れないでください。

2.日常の会社活動を続けていくための「運転資金」

次の概念は、日々の会社活動を続けていくための運転資金です。

日々の会社活動を続けていくための運転資金とは、「流動資産ー現預金」のことです。

会計では日々の会社活動で運用している資産のことを「流動資産」と呼んでいます。(会計って、うまくできていますね!?)

しかし、現預金は運用していない資金ですので、それを除いたものが日々の会社活動を続けていくための運転資金となります。

ただし、これにも人件費は入っていませんので、そのことは別途考慮する必要があります。

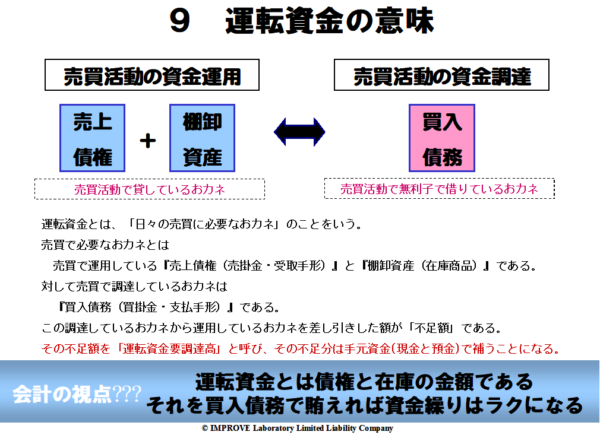

3.商品売買活動を続けていくための「運転資金」

これが狭義の概念です。商品の売買活動を続けていくために必要な運転資金です。

具体的にはなんでしょうか?

商品売買活動のために運用している資産とは、受取手形や売掛金などの「売上債権」と在庫である「棚卸資産」です。

この売上債権と棚卸資産が商品売買活動を続けていくために運用している資産です。

したがって、これを運用できるだけの運転資金が必要となります。

今回はこの「商品売買活動を続けていくための運転資金」を中心に見ていきます。

2 運転資金の財源は何か

広義から狭義までのそれぞれの必要運転資金に対する財源は、実は決まっています。

1.商品売買活動を続けていくための運転資金の財源

商品の売買活動を続けていくための運転資金の財源とは、流動負債の中の支払手形や買掛金などの「買入債務」となります。

要はツケで仕入をしている間に債権回収ができれば、商品の売買活動を続けていくための資金繰りはラクになります。

そんな商売はあるのかって? 小売商店や飲食業、あるいはクリーニング業などB2Cの事業です。

しかし、それ以外のB2Bの事業は「支払が先で、入金が後」というビジネススタイルです。

したがって、支払額程度の資金は手元資金として持っておく必要があります。

2.日常の会社活動を続けていくための運転資金の財源

日々の会社活動を続けていくための運転資金の財源とは「流動負債」となります。

支払手形・買掛金・未払金・未払費用・預り金などですね。

これで不足する場合は、やはり手元の現預金を取り崩すか、社外から資金を調達することになります。

例えば、賞与資金が足りないので銀行に融資を申し込む、納税のためにやはり銀行の融資を申し込むなどがそれに当たります。

そうならないためにも運用している資金を減らす努力が大事です。

つまり、売上債権は期日とおりに回収する、在庫を減らすなどのマネジメントが重要となってきます。

3.会社全体を動かしていくための運転資金の財源

これは「負債・純資産の合計」となります。言い方を変えれば、他人資本と自己資本の合計です。

これが会社活動を続けていくための運転資金の財源となります。

この財源が足りない場合は、手元の現預金を取り崩すか、社外から資金を調達する必要があります。

社外からの資金調達とは、さらに借入金を起こすか、経営者の個人資産をつぎ込むことになります。

そうならないためにも他人資本と自己資本の割合を確認したり、銀行借入金をチェックしたりすることが大切です。

3 運転資金の見方

では、商品売買活動を続けていくための運転資金はどのように見ればよいのでしょうか。一緒に考えてみましょう。

1.売買活動を続けるために調達しなければならない運転資金不足額を知っておく

必要な運転資金額は、「売上債権+棚卸資産」でした。 例えば、300万円としましょう。

それに対する財源は、「買入債務」でした。 例えば、100万円としましょう。

すると、この差額が不足している運転資金で、つまり調達しなければならない運転資金となります。

この場合、300万円-100万円=200万円足りないわけですから、その分は手元資金で持っていなくてはなりません。

もし手元資金になければ、回収しては支払という「自転車操業」の状態となります。

2.売上が増えた場合あるいは増やそうとした場合にどのくらい追加資金が必要なのか知っておく

常に不足している運転資金額は200万円でした。

この200万円と年商を比較すると、いまの売買モデルで調達しなければならない「必要調達率」がわかります。

仮に年商が2000万円だったなら、200万円÷年商2000万円×100で、10%となります。

この「10%」が現行売買モデルでの必要調達率となります。

例えば、売上が500万円増える、あるいは増やしたい場合は、500万円×10%=50万円の運転資金が追加で必要となります。

このように考えれば、事業を大きくしたい場合の追加資金額なども知ることができ、事業拡張は可能なのか、少し無理があるのか

など判断ができるようになってきます。

このようなことを知って経営していれば、経営はすごく安定してきます。

会計は本来このようなことを経営者に伝えることが目的なのです。