To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス585.現預金を高める経営 流資を増やさず

2022年10月1日

再更新:2022.10.17

▶現代の経営課題

現代の経営課題は、給料を上げて社内の人的資源の「やる気」を高めることと、同時にキャッシュの保有を高めることだ。

全員の「やる気」が高まれば「生産性」は上がり、さらに「付加価値」も上げやすくなり、「黒字経営」の実現がしやすくなる。

黒字経営になれば、「資金の源泉」は増加する。 結果として「キャッシュ(現預金)を高める」経営ができる。

前回は「力学による理解」というテーマで、B/Sをどのように操縦すれば、キャッシュを高めることができるのか紹介した。

キャッシュを高めるには、4つの方法しかない。

1 現預金以外の流動資産はなるべく増やさない。

2 固定資産もなるべく増やさない。または保有しないようにする。

3 負債を増やす。つまり、借入をする。

4 純資産を増やす。つまり、自己資金を増やす。

この4つの方法の中で、「負債を増やす」という方法だけは他人資本に依存してキャッシュを増やすということなので、

あまり採るべき方法ではないことが理解できる。 これは緊急避難的な最後の方法として考えるべき方法だ。

通常は、1番・2番・4番による方法となる。

負債でキャッシュを増やすということは、他人資本に依存して増やす方法だ!

この1・2・4の方法の中で、4による方法は「才覚の問題」も絡むので、経営環境が複雑化している現代において

難易度が高いとも言える。

しかし、1・2の方法は「マネジメントの問題」なので、経営者の意思と決断だけで成し遂げられるものだ。

根本的な解決方法は4による方法となるが、1と2による方法で経営技術を磨いておけば、4による方法を最大限に活かせるように

なることにつながる。

そこで、第2回目の今回は「現預金以外のその他流動資産は増やさない」に絞って、現預金を高める経営を掘り下げてみよう。

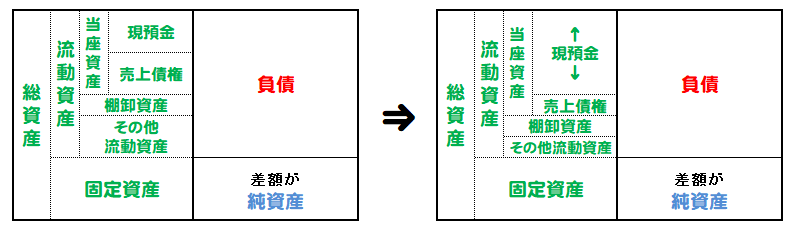

▶現預金以外の流動資産を増やさない

それを図解すると次のようになる。

流動資産は、現預金と売掛金などの売上債権を含む「当座資産」と、商品在庫である「棚卸資産」、そしてそれ以外の

「その他流動資産」に大別される。

では、一般論として、どのような対策が考えられるのか、考えてみよう。

(1)売上債権のキャッシュ化を早める

売上債権のキャッシュ化を早めるとは、売上債権の回収期間を短くするということだが、しかし、それよりも大事なことは、

約定とおり顧客に代金をお支払いいただくということだ。

しかし、この当たり前のことをしていない企業が多く存在する。

・請求書をただ出すだけの企業・・。

・回収を営業に任せっぱなしの企業・・。

これが実態だ。これだけで売掛金の回収が約定通りにできれば良いのだが、現実はそんなに甘くはない。

しかし、これだけは、経験上ハッキリ言える。

期日到来しても支払がない顧客に対して、「期日翌日には確認する」ということが非常に大切なのだ。

「おカネを回収する」という切羽詰まった感覚ではなく、「お支払について予定を確認させていただく」というぐらいの、

緩やかな姿勢が丁度いい。

そうすれば、顧客へ電話しやすくなり、また、顧客に対するトゲトゲしい態度を防止することもできる。

大事なことは、「支払予定日を聞き出す」とことだ。

それによって、万一の場合、また連絡できる機会を作ることにもなる。

それでも支払をしない顧客には、「訪問する」ことが重要だ。

このようなことを繰り返していくと、顧客側での自社に対する支払順位が上がり、また信頼も増し、やがて期日通りにお支払い

いただけるようになる。 これは経験上の本当の話だ。

しかし、最悪の場合は取引停止をお伝えするぐらいの覚悟を持っておくことも大事だ。

そうすると、意外とお支払いいただけることも多く、かつ自社の真剣な姿勢も伝わり、そこに新たな信頼感も生まれる。

取引とは、お互いの信頼の上に成り立っている!

もちろん、逆に自社が支払う立場にある場合は、言うまでもなく期日通りに支払し、何かの事情で遅れる場合には、事前に連絡する

気配りが大事だ。

そうすると、取引先とも信頼感が生まれ、自社に協力的な姿勢を持っていただける。

次に、「手形」による回収を減らすことも大事だ。

以前コラムでもお伝えしたように、2026年からは約束手形は廃止される方向にある。

約束手形は振り出した企業にとって資金繰りをラクにする面があるが、

ある意味、ウイルスのようなもので、お互いに「倒産危機」という病に罹患する恐れを拡げることにもなる。

いまから、自社の姿勢を伝え、徐々に受取手形を減らして行くことが大事だ。

それによって回収期間も短縮できる。

もし、それによって、裏書できないから資金繰りが苦しくなってしまうのであれば、

それは元来、資金繰りが悪いということなので、根本的に治癒しなければならないことを示している。

さらには、売掛金の回収期間を縮める努力というか、その工夫も必要だ。

たとえば、全額が翌々月回収であるならば、一部だけでも翌月回収にするとか、一部を前受として現金売上にするとか、

いろいろなアイデアと作戦が思い浮かぶ筈だ。

大事なことはそのアイデアを実行して、顧客の声を聞くということだ。

そうすると、意外と取り越し苦労であることも多い。 これも経験済みの話だ。

売上債権の早期キャッシュ化で大事なことはアイデアを実行し顧客の声を直に聞くことだ!

(2)棚卸資産をスリム化する

棚卸資産のスリム化とは、在庫をいまより減らすということだ。

「在庫を持つ」ということは、あまり肌で感じることはないかもわからないが、

在庫は「資金運用」なので、どこからかその資金を調達している。

場合によっては、そのために金利が発生しているかもわからない。

また、それらの在庫商品はいずれ廃棄につながることも多く、それらは売上原価として跳ね返って来る。

さらに、在庫を置いておくためには、保管料や賃料などもかかっている。

仮に倉庫でも借りていればそのことで賃料を肌で感じるが、多くの場合は事務所の一部に置いているので肌身に感じることはない。

しかし在庫スペースを少なくできれば、そのために職場環境の改善もしやすくなるので、職場のやる気につなげることもできる。

したがって在庫には考えてみると、いろんな費用や負担がかかっており、在庫をスリム化にするということは、経営にとって大きな

プラスをもたらす。

在庫にはいろんな費用や負担がかかっている!

(3)その他の流動資産を減らす

その他の流動資産とは、当座資産・棚卸資産以外で、近々、資金化できる資産だが、意外と多くのものがある。

またそれは、「放漫経営」とつながっている場合が多くある。

その他流動資産には具体的には、前渡金・前払費用・短期貸付金・未収入金・立替金・仮払金などがある。

詳しい説明は別にして、これらの勘定科目を見つめていると、経営者自身や従業員あるいは取引先・得意先などとの癒着が

見え隠れくる。 これらのほとんどのものは、不要なものだ。

もし、これらが無ければ、その全額が現預金で残っていることになるので、直接的に現預金を高められることになる。

また、透明性の高い経営は、社内の「やる気」の大きな源の一つでもある。

ぜひ、これらを無くして、透明性の高い経営を行い、全員一丸の経営体制に体質変革させたいものである。

現預金・売上債権・棚卸資産以外のその他流動資産は

放漫経営とつなっがている場合が多い!

ここに挙げた対策は、あくまでも一般論だ。

それぞれの企業における具体的な対策は、事情がわかっている自社でしか考えられないので、各社で具体策を考え、実行し、

現預金を高めていくしかない。

ただし、そこで大切なことがある。

まず第一に「本当にそれでできるのか?」と、経営者自身、自問自答してみることだ。

それで納得できなければならない。できないならば、それでは周囲を巻き込むことは出来ないということだ。

第二に、書籍や専門家と称する人の言うことだけで対策を推し進めないことだ。

参考にすることは良いと思われるが、必ず、自身のフィルターを通して、自身の対策として昇華させることが大事だ。

そうでないと、周囲に対する説得力がない。

また、自分の考えではないので、いずれ行き詰ることは目に見えている。

具体策は他人任せにせず、自分自身で考える!

現預金以外の流動資産を減らせば、その分だけ現預金はを増やせる!