To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス363.Marketing 財務分析

2018年5月19日

Financial analysis(財務分析)

財務分析というと「会計の問題であって、経営やマーケティングの範疇に入らない」と思われている経営者が多い。

しかし、「財務分析なくして、経営戦略あらず」だ。

会計には経営してきた事跡がすべて反映されている。

また現在は企業自らののパソコンによる会計(これを”自計化”という)が当たり前となっているので、

管理会計を駆使すれば、ミクロ的な経営情報も取れることになっている。

もう、税務だけの会計は時代遅れと認識するべきだ。

したがって財務分析は自社の問題点が発見でき、課題を提示してくれる。さらに時間とコストから、取り得る戦略も判断できる。

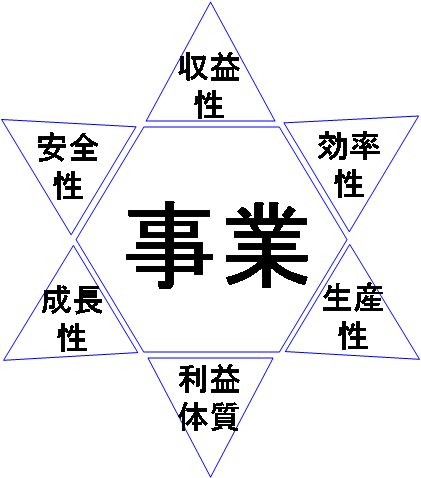

<財務分析の体系イメージ>

1 財務分析の体系

財務分析は上図のように、収益性・利益体質・安全性・効率性・成長性・生産性の6体系に分類できる。

それぞれについて簡単に見てみよう。

(1)収益性分析

収益性とは、事業で獲得している利益を確認する見方だ。

事業の利益には、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益の5段階があるが、

現在もっとも重要視されているのが「営業利益」だ。営業利益は別名 ”本業ベースの利益”とも呼ばれる。

これを、売上高の10%、総資本に対しては20%、を確保に努めることが「経営者の経営マネジメント」だ。

(2)利益体質分析

利益体質とは、儲けが出やすい損益構造かどうか、確認する見方だ。

一般的には”損益分岐点”をもとに判断する。

損益分岐点とは、粗利益と固定費が一致する売上高点だ。

固定費とは、総費用から仕入などの直接原価を除いた費用だ。主なものとして、人件費、経費、支払利息などがある。

粗利益とは、売上高から直接原価を引いたものだ。

損益分岐点は、(固定費÷粗利益率)÷売上高×100 で求めることができる。

これを80%以下に努めることが「経営者の経営マネジメント」だ。

(3)安全性分析

安全性は、企業が安心して継続できることを確認する見方だ。

企業経営は「資金が命」といわれる。いくら事業が大きくとも、資金が尽きると経営を続けていくことは出来ない。

その資金の中で、もっとも確実な資金とは手元資金であり、現金と預金だ。

この有り高を確認することで、企業経営の安全性を確認することができる。

その確認の尺度はなにか?

それは一番大まかに捉えるとするならば、”平均月商”だ。

会社は月商で原価を支払い、給与やその経費あるいは支払利息も支払い、その残りで納税と借入返済と貯金をする。

だからこの平均月商以上の手元資金があれば、短期的には安全だ。

これを常に2~3ヵ月分以上に努めることが「経営者の経営マネジメント」だ。

(4)効率性分析

効率性は、事業で使用しているモノを活かしているかを確認する見方だ。

事業の最終的な成果物とは、”売上”である。

そのために事業で使用しているモノとは、全体でいえば総資産であり、総資本である。

同額の総資産・総資本であっても、多くの売上高をあげた方が効率よく活用していることになる。

1億円の総資産・総資本を活用して、売上高1億円よりも2億円の方が良いということである。

このことを回転率と呼ぶが、回転率は基本的には高ければ高いほど良いということになる。

一般的にはこの総資産・総資本回転率を、常に2回以上まわし続けるように努めることが「経営者の経営マネジメント」だ。

(5)成長性分析

成長性は、会社が大きくなっているかを確認する見方だ。

会社も身体と同様、よく食べて、体格を大きくして、ぜい肉よりも筋量を増やすことが大切だ。

すなわち、食べる量とは”売上高”であり、体格とは”総資産”であり、筋量とは”純資産(自己資本)”だ。

いくらデフレと言われていても、コストや人件費は増えていく。

それを吸収するためにも、やはり売上高は少しずつでも増やしてことが必要だ。

さらに売上高を増やして行くためには、それなりに設備などを増強し、資産を増やして行くことになる。

その設備投資をなるべく自己資本でするためには、純資産を増やして行く必要がある。

このように、常に売上高を着実に増やし、資産を管理し、自己資本を高めることが「経営者の経営マネジメント」だ。

(6)生産性分析

生産性は、ヒト・モノ・カネの活用度を確認する見方だ。

固定資産であれば、これは会社の財産ではなく生産するための設備だ。

やはり良い製品を効率よく生産し、販売につながるように活用すべきだ。

そうすると、”有形固定資産回転率”などは重要な指標となる。

ヒトである従事員数であれば、従業員の幸せを実現するためには、その原資として売上高を高めることは重要だ。

給与を上げるにも原資がなければできない。

そうすると、”一人当たり売上高”などは重要な指標となる。

カネであれば、事業のおカネは貯め込むためにあるのではなく、事業に活かすためにある。

おカネを活かしていくらの売上をあげたのか、である。

そうすると、”総資本回転率”などは重要な指標となる。

これらの指標を高める努力をすることが「経営者の経営マネジメント」だ。

2 正しい状況の財務分析ができるようにするための条件

中小企業の会計には、オーナーのごり押しや、オーナーに対する忖度、利害関係者に対する諸事情などなど、

さまざまな”濁り”が入りやすいのが実情だ。

しかし、正しい状況の下での財務分析ができるようにするためには、なるべくそれらを排除しなければならない。

現代は、会計は決算・申告のためだけのものではない。

むしろ、「会計は経営のためのもの」という認識を持ちたい。

そこで大事なことがふたつある。

(1)会社と経営者家計とを分離する

現実的には、会計処理は会計事務所に委託している場合が多いが、その会計事務所の多くが、顧問先ニーズは節税にあるという

固定観念に縛られているため、会社と経営者の家計をごっちゃにし、節税という名のもとの指導をしている。

そのため、中小企業の財務諸表(月次試算表・決算書)は会社の実態を表していない場合が多く、

それをもとに財務分析をしても、実態と乖離していることが多くなる。

したがって、会社と経営者家計を分離することは重要だ。

(2)申告だけを前提とした税務会計の指導しかしていない

多くの会計事務所は常に”税務”という意識しかないため、経営状況を把握するための会計基準である「企業会計原則」などを

無視している場合が往々にある。

例えば、資産と負債の流動性と固定性の区分がきちんとなされていなかったり、損益の経費管理があまりにも大雑把すぎて

まったく収益管理に使えなかったり、さらにはでたらめなキャッシュフロー計算書しか作成していなかったり、

あるいは作成すらしていなかったりだ。

この様な状況では、会計で会社の現状・財務状況を掴むことはできない。

3 財務分析で自社の状況を掴む

そのような問題がないという前提で、ではどのように会社の状況を掴めばよいのだろうか。

(1)自社の健康状況を知る

自社の健康状況(財務体質)を知る上で重要な指標は次のとおりである。

①総資本営業利益率

会社で運用している総資金(総資本)で何%の利益をあげているか。 少なければ、事業モデルを改善しなくてはならない。

②自己資本比率

会社で運用している総資本のうちの自己資本の割合である。 根本的な会社の安全性を表す。

③手元流動性比率

現預金と平均月商の比較だ。 当座の資金状況、安全性を表す。

④当座比率

現預金+売上債権と1年以内の支払額(流動負債)との比較だ。 当座の支払能力・余力を表す。

⑤売上債権回転期間

何日分の売上高に相当する売上債権があるかということだ。 翌月回収なら30日前後であるはずだ。

⑥棚卸回転期間

何日分の売上高に相当する在庫があるかということだ。 多く抱えていることは基本的にデッドストックが多いことを示す。

⑦借入金対月商倍率

何ヶ月分の売上高に相当する借入金があるかということだ。 売上高3ヶ月分以内が基本だ。

⑧債務償還年数

借入金が最短何年間で返済できるかということだ。 MAX10年以内が基本だ。

(2)自社の収益力を知る

自社の収益状況(収益構造)を知る上で重要な指標は次のとおりである。

①対前年売上高伸び率

会社が順調であれば経費は年々多くなるものである。 したがって売上高も毎年伸びて行かなければならない。

②売上総利益率

いわゆる粗利益である。これが人件費と経費の支払原資だ。 業種業態によって標準売上総利益率というものがある。

③営業利益率

営業利益は必ず黒字でなければならない。 かつ目指すべき営業利益率は業種業態に関わらず10%だ。

④損益分岐点比率

収支トントンの売上高が実際の売上高の何%を表す。 目標は80%以下だ。

⑤労働分配率

粗利益に対する人件費の割合だ。 人件費は高く、労働分配率は低くということだが、50%以下には抑えたいものだ。

経営マネジメントにとって財務分析は大変重要だ。

一般には、何か投資家としての判断ツールのような形で紹介されているが、

それは大きな間違いだ。

財務分析は経営マネジメントツールである。

財務分析で自社の問題点を発見し、処方して行き、その結果をまた財務分析で確認する

というマネジメントサイクルが重要だ。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------