To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス560.科目の読み方⑯ その他販管費

2022年4月10日

ここまで、人件費、減価償却費、租税公課について見て来ましたが、今回はそれらを除く『その他販管費』の読み方です。

『その他販管費』は「その他固定費」とも呼ばれますが、固定費を抑えれば黒字経営化へのハードルを下げることにつながります。

「556.科目の読み方⑫ 売上原価」で説明しました、『損益分岐点売上高』を思い出してください。

損益分岐点売上高は「固定費÷限界利益率」で計算できました。

つまり、限界利益率が同じだとすれば、固定費が少なければ少ないほど、損益分岐点売上高は下がり、黒字経営にしやすい体質に

出来るということです。

固定費が少なければ少ないほど、黒字経営にしやすい体質に出来る!

このことは、固定費の削減が、経営体質改善につながることを示しています。

その固定費は、人件費とその他固定費から成り立ちますが、人件費は下げるどころか、上げることが求められている現代です。

ということは、その他固定費を抑えることが、なるべく損益分岐点売上高を上げない最善のソリューションなのです。

したがって、その他固定費のマネジメントが非常に重要な時代となっています。

その他固定費のマネジメントが非常に重要な時代となっている!

そんなその他固定費である『その他販管費』について、読み方を考えてみましょう。

1 その他販管費とは

販管費とは『販売費及び一般管理費』の略語であることはご存知だと思います。

そのうちの「販売費」とは、商品販売やサービス提供をするために、直接かかる経費のことをいいます。

実際に商品を販売する人やサービスを提供する人の人件費、広告宣伝費、保管費、あるいは発送・配達費などです。

さらに、販売する従業員にかかる交通費や各種手数料なども含めて考えてもよいかと思います。

この販売費は、販売活動するために必要な経費であり、販売費が少ないほど、営業利益が大きくなります。

他方「一般管理費」とは、企業全体の業務管理に必要な経費のことをいいます。

例えば、事務員人件費や減価償却費、水道光熱費や通信費など、直接、売上に関係のないところで発生する費用は

一般管理費に分類されます。

この一般管理費も企業が活動するために必要な経費であり、一般管理費が少なければ少ないほど、営業利益は大きくなります。

販管費が少ないほど、企業の営業利益は大きくなる!

これらは見方を変えれば、営業活動に要する費用のうち、売上原価を除いた総称でもありますので、「営業費」とも言えます。

「売上総利益」から「販売費及び一般管理費」を差し引いた金額が、本業で獲得した利益を示す「営業利益」となります。

勘定科目名で説明すると、「販売費」には、販売員給与賞与・広告宣伝費・容器包装費・発送配達費などが該当し、

「一般管理費」には、役員報酬・事務員給与賞与・法定福利費・減価償却費・地代家賃・事務消耗品費・通信交通費・水道光熱費・

租税公課・接待交際費・保険料・備品消耗品費など、多くの経費科目が該当します。

販売費か、一般管理費か、認識することが経営を改善するうえでは大切です!

では、そのような販管費ですが、どのように読めばよいのでしょうか?

2 販売比率を読む

販管費を読むうえで一般的なものとして、「販売比率」があります。

販売比率とは、売上に対して、販売費や一般管理費がどれぐらいの割合になっているのか、読むことをいいます。

この読み方は、販売費等の効率性を見ることが出来ます。

一般的に販売比率は「低いほどよい」と思われがちですが、決してそうでもありません。

問題はそのパフォーマンスなのです。

特に、販売費に関してはその点を確認することが大切です。

管理費に関しては、人件費を除き、低ければ低いほどよいと考えられますので、基本的には『経費削減』に努めます。

販売比率は「低いほどよい」と思われがちだが、一概にはそうとは言えない!

販売費比率の計算方法には、販売費のみを計算の対象にする場合と、販売費と一般管理費の両方を対象にする場合があります。

《販売費のみを計算の対象にする場合》 販売費比率=販売費÷売上高×100

《販売費と一般管理費両方を対象にする場合》 販売管理費比率=販売費及び一般管理費÷売上高×100

たとえば、販売費が100万円、一般管理費が200万円、売上高が1,000万円の場合

販売費比率は、「販売費100万円÷売上高1,000万円×100=10%」になります。

販売管理費比率は、「販売費及び一般管理費(100万円+200万円)÷売上高1,000万円×100=30%」になります。

3 営業利益

さて、ここまでで得た利益のことを「営業利益」と言います。

損益計算書の頭から説明すると、売上高から売上原価を差引した利益が「売上総利益」です。

そしてそこから、人件費、減価償却費、租税公課、その他販管費を差引した利益が「営業利益」となります。

また、管理会計の損益計算書で説明すれば、売上高から直接原価を差引した利益が「限界利益」となり、

限界利益から給与賞与や役員報酬、法定福利費を差引した利益が「可処分利益」とか「達成利益」などと呼ばれる利益となり、

そこから減価償却費や租税公課、その他販管費を差引した利益が「営業利益」となります。

つまり、通常の損益計算書であっても、管理会計の損益計算書であっても、営業利益は一致することになります。

通常の損益計算書であっても、管理会計の損益計算書であっても、営業利益は一致する!

要は、利益の区切り方が違い、それによって、より明確に企業の利益を評価しようということです。

営業利益は「本業ベースの利益」とも呼ばれ、その意味では、営業利益は必ずプラスにする経営が経営者に求められます。

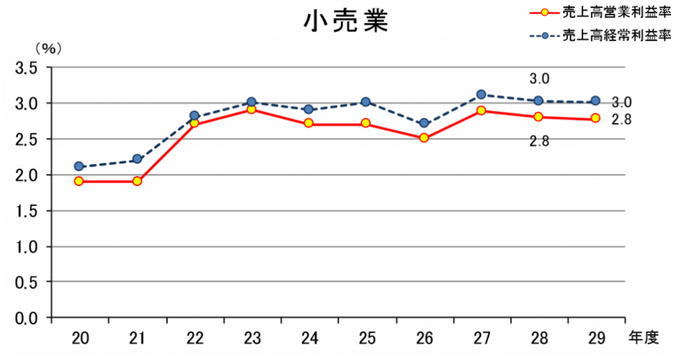

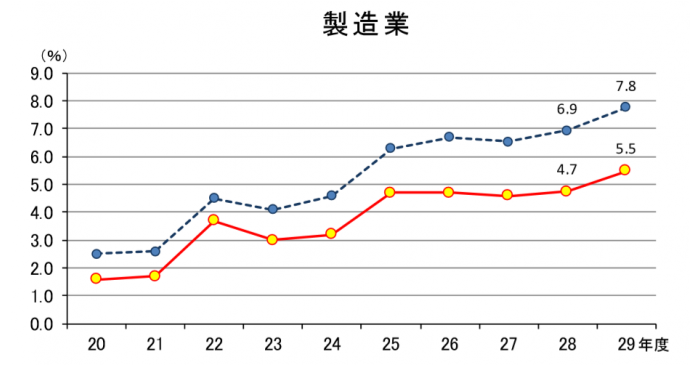

経済産業省の企業活動基本調査によれば、少しデータは古いですが、小売業と製造業の高営業利益率は次のようになっています。

小売業の営業利益率は3.0%程度、製造業の営業利益率は7.0%前後と、小売業の営業利益率の低さが目を引きます。

これは業種柄、小売業は付加価値が付けにくいことに因りますが、しかしそれでも商売をやるうえでは低すぎるようにも

思います。

このように、会計に対する理解が深まれば深まるほど、それだけ経営技術を向上させることが出来ます。

このように会計のルールには、健全な経営をしていくための意味が隠されているのです。

だから科目の読み方や意味がわかれば、健全な経営をする道すじが見えてくるようになります。

もう、どんぶり勘定や勘ははるか過去のもの、管理会計と会計で読む力がいま問われているのです。 会計はたのしい!