To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス533.新.財務諸表2 貸借対照表が表すもの

2021年9月25日

前回は「財務諸表の概要」をお伝えしました。

今回はそんな財務諸表の「貸借対照表(B/S)が表すものとは何か」がテーマです。

財務諸表を経営に活用するためには、ぜひとも押さえておきたいことです。

1 貸借対照表とは

貸借対照表は「企業の財政状態を表すもの」であることは、よく知られています。

しかし、その具体的な見方や読み方になると、あまり理解されていないのが実情です。

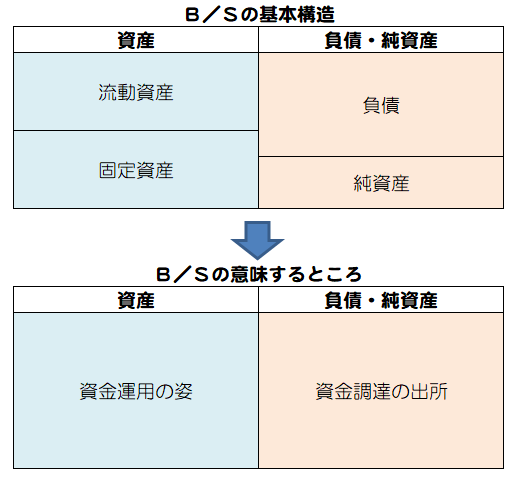

まず、貸借対照表は 左に「資産」/右に「負債・純資産」 から出来ています。

このことを最初に理解してください。

貸借対照表(B/S)は左に「資産」、右に「負債・純資産」を表している!

次に、細かいことに入る前に

資産とはどういうことを意味するのか? 負債・純資産とはどういうことを意味するのか?

ということを知ることが大事です。

それは「資産とは資金運用の姿」を、「負債・純資産とは資金調達の出所」を表しているということです。

ここまで理解すれば、B/Sを読む手掛かりが得られます。

資産は「資金運用の姿」を、負債・純資産は「資金調達の出所」を表している!

これらをまとめると、下図のようになります。

このことを理解すれば、B/Sが読めるようになり、また仕訳もできるようになっていきます。

2 貸借対照表の右「負債と純資産」

右の負債・純資産には「買掛金」や「借入金」あるいは「資本金」などがあります。

これらは、先ほどの説明どおり「事業資金調達の出所」です。

たとえば、負債が300万円あり、純資産が200万円あるとすれば・・

事業資金として500万調達しており、その内訳は負債で300万、純資産で200万という意味になります。

さらに詳しく見てみます。

たとえば、負債のうち「買掛金」が50万円あれば・・

買掛金とは未払の仕入代金です。これは商品がすでに手元にあり事業に活用しているのに、代金はまだ支払っていませんから、

金利ゼロで、仕入先から50万の資金調達をしていることと同じになります。

また「借入金」が250万円あれば・・

借入金とは普通に考えれば金融機関からの融資金額です。これは事業資金が不足すると予想して、金融機関から金利を支払う

条件で資金調達していることになります。

そして、これらはすべて自社以外からの資金調達ですので「他人資本」と呼ぶわけです。

一方、純資産のうち「資本金」が150万円あれば・・

これは社長自身が自らのおカネを出して資金調達しているものです。

また残り50万円が「繰越利益剰余金」であれば・・

これは会社が事業活動を行って、「利益」として資金調達してしたものです。

これらはすべて自社で調達した資金ですので「自己資本」と呼ぶわけです。

会計書籍では資本金とは「株主が資金を提供している」と説明されていますが、中小企業では一般株主はいませんので、

社長が資金提供していることになります。

ここが大企業と中小企業の大きな違いであり、そのことで会計の見方は大きく変わります。

したがって、そこが、会計書籍を読んでも違和感があったり、チンプンカンプンに陥る原因となっているのです。

負債は他人資本による資金調達、純資産は自己資本による資金調達を意味する!

したがって、事業資金は他人資本ではなく自己資本だけで調達できれば、返済の必要はないので、自己資本が多ければ多いほど

「事業の安全性は高い」と言われるわけです。

しかし「本当の安全」は自己資本だけでは確保できません。

それプラス、それに見合う現・預金がなければなりません。

自己資本は絵にかいた餅であり、現・預金が本当に食べられるお餅なのです。

ですから、「自己資本が多く、かつ現預金が多い」ということが『真の安全』であるとよく覚えておきましょう。

事業の真の安全性とは自己資本が多く、それに見合った現預金がある状態です!

3 貸借対照表の左「資産」

次に左の資産ですが、「現預金」「売掛金」「固定資産」などをあります。

これらはすべて「資金運用の状況」を表しています。

資金運用は大きく、「流動資産」「固定資産」「繰延資産」の3つに分けられます。

ここでは繰延資産がある中小企業は少ないので、流動資産と固定資産だけ説明します。

流動資産とは文字どおり、流動していく資産ですので、だいたい1年以内に現預金化できる資産運用資産をいいます。

固定資産とは、固定化している資産ですから、資金化するのに1年以上かかる資産運用資産のことをいいます。

この区分けの仕方を「ワン・イヤー・ルール(1年基準)」といいます。

資産運用は流動資産と固定資産に分けられ

流動資産は1年以内で資金化できる資産、固定資産はそれ以上かかる資産です!

たとえば・・

現・預金が100万円、売掛金が50万円、在庫が50万円、機械設備等が300万円あれば、流動資産は200万円、

固定資産は300万円ということになります。

さらに細かく説明すると、

流動資産はだいたいが「営業活動で運用している資産」です。

したがって、「営業資金」とか「運転資金」などという言い方をします。

固定資産はだいたいが「設備に運用している資産」です。

したがって、「設備投資」とか「設備資金」などという言い方をします。

流動資産は「運転資金」、固定資産は「設備資金」を表す!

さらに詳しく見ると、

流動資産は「当座資産」「棚卸資産」「その他流動資産」に分けられます。

1.当座資産

当座資産とは、当座の換金性が高い資産という意味です。

具体的には「現金」「預金」「受取手形」「売掛金」です。

(1)現金・預金

現金と預金は、「余剰資金」と言い換えることもできます。

これが多くあれば多くあるほど、万が一のときも企業は生き延びることができます。

たとえばコロナ禍で休業が何カ月も続き、「廃業するしかない」という話が多くありますが、もし、現預金が月商6カ月分程度

あったとすれば、その企業は休業が6カ月ほど続いても従業員の給与などを支払うことができ、厳しい経営環境の中でも生き残れ

ます。

現預金は「余剰資金」! 月商6ヶ月分程度は保有するように経営する!

(2)受取手形・売掛金

次に受取手形と売掛金ですが、これらは売上と同時に発生する債権ですので、両方合わせて「売上債権」といいます。

売上債権は、商売が毎月同じように続いていると仮定すれば、残高に変化は生じません。

このことは非常に大切なポイントですので、よく理解してください。

売上債権は余り増減しないことが通常で、「増減」は何かがあることを表す!

しかし、それが減って来ているのであれば、一番考えられるのは売上高が徐々に減っているということです。

また逆に、増えているのであれば、それはどこかの得意先が支払いしていないのか、徐々に売上高が増えているのか、のどちらか

です。

さらに、売上債権は必ず全額回収できるという保障はありません。

ですから、前回でご紹介した『保守主義の原則』から「貸倒引当金」を設定する必要があります。

2.棚卸資産

次に棚卸資産ですが、まず、商業と製造業で大きな違いがあります。

商業の棚卸資産は「商品」だけとなります。

それに対して、製造業では「製品」「半製品」「原材料」「仕掛品」などが生じて来ます。

半製品は販売できる状態のものですが、完成品ではありません。

仕掛品は加工途中で、販売できる状態のものではありません。

この棚卸資産はいくらに評価するかによって、損益(売上総利益)に大きな影響を与えます。

同じ期首棚卸高で、同じ期中仕入高であっても、期末棚卸高によって売上総利益は大きく影響を受けます。

たとえば、期首棚卸高が50万円であって、期中仕入が100万円の場合・・

期末棚卸高が50万円であれば、売上原価は100万円となります。

〔計算式〕 50万+100万ー50万=売上原価100万円 (a)

しかし、期末棚卸高が30万円であれば、売上原価は120万円となります。

〔計算式〕 50万+100万ー30万=売上原価120万円 (b)

また、期末棚卸高が80万円に増えれば、売上原価は70万円となります。

〔計算式〕 50万+100万ー80万= 売上原価 70万円 (c)

売上高が同じであれば、(c)の場合が一番売上総利益は多くなり、(a)(b)の順で売上総利益は少なくなります。

したがって同じ方法で棚卸計算することが大事になります。(このことを前回『継続性の原則』と紹介しました。)

棚卸資産は増減によって売上総利益に大きな影響を及ぼす!

3.その他流動資産

当座資産と棚卸資産以外が「その他流動資産」ということになりますが、その中で主なものは「前渡金」「前払費用」「短期

貸付金」「立替金」「仮払金」「仮払消費税等」などです。

大事なことは、「前払費用」「仮払消費税等」は除き、極力、発生させないことです。

それが「健全な経営」へ導いてくれます。

また、この「その他流動資産」の中で、もっとも大事なものは「仮払消費税等」です。

消費税に関して『税抜き経理』をしていれば、必ずこの「仮払消費税等」と、流動負債で「仮受消費税等」が把握できます。

仮払消費税等とは、仮に支払った消費税ですから、仕入や経費などで支払った消費税の合計金額となります。

一方、仮受消費税等とは、仮に受け取った消費税ですから、売上げた時に顧客から預かった消費税の合計金額となります。

基本的には預かった消費税合計から仮払した消費税合計を差引した金額が『消費税納付額』となります。

ですから、常にそれを見越した現預金残高がなくてはなりません。

「仮受消費税等」ー「仮払消費税等」が「概算の消費税納付額」!

概算の消費税納付額に見合った現預金はありますか?

これを常々チェックしていれば、「納税時に資金が足りない!?」というような状況が避けられます。

これから消費税納付額はインボイスや税率変更などによって確実に増加していきますので、いまからそのような管理をする癖を

つけておくことは大変重要です。

消費税納付額はこれからますます増加していく!

以上、今回は「財務諸表の表すもの」としてB/Sが表すものを説明しました。これらは財務諸表を読んで、経営をコントロール

(操縦)する時代です。どんぶり勘定時代はどんな事業においても終わっていると、認識しておきたいものです。

次回は、B/Sをもう少し詳しく見て、経営に資する内容を説明します。