To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス378.財務諸表6 BSの見方

2018年8月31日

前回は貸借対照表の右側の下、純資産の詳細を見て、次のことを勉強しました。

1.純資産は『株主資本』『評価・換算差額等』『新株予約権』の3つに大別されるが、

中小・小規模企業に関係があるのは『株主資本』だけである。

2.さらに『株主資本』で関係があるのは『資本金』と『繰越利益剰余金』だけである。

3.債務超過とは、ただ単に純資産がマイナスになったということではなく、

会社の財産(資産)が会社の借金分(負債)より少ないという大変深刻な経営状況のことである。

4.繰越利益剰余金は、毎年5%程度は積み増しすることが、社長として求められる経営手腕である。

5.純資産の50%程度は常に手元資金として保有する経営が、安定した経営である。

経理とは「経営管理」という意味で、正しく経理をすることで、会計資料には経営の兆候が掴めます。

よって、早期にさまざまな対策を講じることが可能となり、会計で強い会社が作れ「会計で会社を強くする」ことができるのです。

第6回目の今回は、経営管理の実務に大変役立つ『B/Sの見方』について、そのポイントを見ていきましょう。

6 B/Sの見方

B/S(貸借対照表)は「自社の財政状態を示している」と説明してきました。

しかし、その示している財政状態を知るためには、経営者である社長自身がB/Sを読めなくてはいけません。

一般に「B/Sを読む」ことは難しいと思われているようなところがありますが、そんなことはありません。

読むことに簿記の知識も要らなければも、会計の知識も要りません。算数さえ出来れば読めます。

安定した経営をしていくためには

①資産は現預金を高める *このことを専門的な表現では「流動性を高める」といいます

②負債と純資産の合計である総資本は自己資本を高める *このことは「実質無借金経営」とも云われます

という2つのことが大事です。

この2つのことを原則に経営をしていれば、少々の経営困難に遭遇しても、沈没せずに乗り越えられる強い会社となります。

さて、それを、どのように見ればよいのでしょうか?

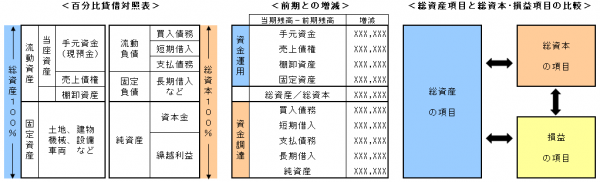

1 百分比にして見る

2 前年との増減で見る

3 資産の項目を総資本の項目あるいは損益の項目と比較してみる

たったこれだけです。これだけで徐々に貸借対照表、つまり会社の財政状態が読めるようになります。

1 百分比して見る財政体質を知る(百分比貸借対照表)

B/S(貸借対照表)を百分比にして見ると、自社の財政体質がわかります。

総資産であれば、総資産全体を100%として、現預金、売上債権、棚卸資産、固定資産がそれぞれ何%あるかです。

総資本であれば、総資本全体を100%として、支払債務、未払費用、借入金、負債、純資産がそれぞれ何%あるかです。

このことを『百分比貸借対照表』といいます。

総資産は上半身が大きくなるように経営をします。つまり、現預金を増やすということです。

総資本は下半身が大きくなるように経営をします。つまり、純資産を増やすということです。

この百分比貸借対照表で前年と比較してみれば、財政状態が良くなっている傾向なのかそれとも悪化しているのか、わかります。

2 前年との増減を見る

前年との増減とは、おもな資産および負債項目が前年よりどれだけ増減したかということです。

これで自社の資金の流れが掴めます。

流動負債が増えて固定資産が増えているようでは、血流(資金繰り)が悪くなっているということです。

逆に純資産が増えて流動資産が増えているならば、血流(資金繰り)は良くなっているということです。

3 資産の項目と総資本および損益の項目とを比べる

このことを『財務分析』とか『経営分析』と呼んでいます。

財務分析とか経営分析というと専門的に聞こえますが、何も専門的に見る必要はありません。

大事なことは実務的に見るということです。

そう捉えなおすと、計算式を覚えたりする必要はなく、自社にとって意味ある比較をすればよいという考え方になります。

すると途端に経営分析なんてカンタンだと思えて来ませんか? それが大切です。

たとえば、手元資金である現預金の有り高が十分なのか、不十分なのか、それを評価したい場合は

現預金を何と比べるとそのような評価ができるのかを考えましょう。

そう考えると、当座の会社の生活費や会社の収入、あるいは返済金など、いろいろ頭に思い浮かびますね。

それらと現預金を比較し、評価するればよいわけです。

現預金 ÷ 月間平均総費用(会社の生活費)

現預金 ÷ 平均月商(会社の平均収入)

現預金 ÷(月間平均総費用+月間借入金返済金)

オーソライズされた標準の経営分析値にはその一つ一つに名前が付けられおり、多くの人と議論できるようになっているわけです。

経営の実務は試験ではありません。したがって、別に経営分析の計算式など覚える必要はありません。

ただ評価したい項目の良し悪しを判断するために、何と比較するればよいのか、考えればよいだけです。

今回は次のことを覚えておきましょう。

1.安定した経営をしていくためには、資産は現預金を高める、総資本は自己資本を高めることが大切です。

2.貸借対照表の見方は、百分比、前年増減、資産項目と総資本項目あるいは損益項目の比較、この3通りである。

3.総資産は上半身が大きくなるように経営をする。つまり、現預金を増やす経営です。

総資本は下半身が大きくなるように経営をする。つまり、純資産を増やす経営です。

4.前年と比べて、流動負債が増え固定資産も増えているようでは、血流が悪くなっている。

前年と比べて、純資産が増え流動資産が増えているならば、血流は良くなっている。

5.経営の実務は試験ではないので、経営分析の計算式など覚える必要はない。

ただ評価したい項目の良し悪しを判断するために、何と比較するればよいのか、考えればよい。

経理とは、経営管理という意味です。

正しく経理をすることで、会計資料には経営の兆候が表れてきますので、早期にさまざまな対策を講じることが可能となります。

だから、会計で強い会社が作れ、「会計で会社を強くする」ことができるのです。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------