To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス492.会計の読み方 たな卸資産(在庫)

2020年11月29日

第3回 たな卸資産(在庫)の読み方

『たな卸資産』とは、これから売れる商品か、売れ残った商品か、どちらかのことです。

また『たな卸資産』は、「黒字経営」と「赤字経営」の分岐路でもあります。

黒字経営の企業は『たな卸資産』が少なく、赤字経営の企業は『たな卸資産』が多い、ことが統計的にもハッキリ出ています。

その意味で『たな卸資産(在庫)』をマネジメント(管理)することは企業経営において大変重要なことなのです。

1.たな卸資産とは

『たな卸資産』とは、これから版売する商品と販売時期を終えた売れ残り商品の総称です。

できればうまく売り切り、在庫は極力売れ残りの商品は少なくして、これから売れる商品ばかりしたいものです。

なおここでは、説明の便宜上「たな卸資産=商品」であるかのように説明していますが、

製造業等においてはそのほかにも、製品・半製品・原材料・仕掛品・貯蔵品があります。

たな卸資産=商品200万円+製品200万円+半製品50万円+原材料50万円+仕掛品50万円+貯蔵品10万円=560万円

「たな卸資産の多寡が黒字経営と赤字経営の分岐路」と言いましたが、もう少し詳しく解説しますと、

優良な黒字企業の『たな卸資産』は売上高に対して15日分程度だそうです。

それに対し、赤字企業においては30日分程度と、2倍もあるそうです。

『たな卸資産(在庫)』の多寡が「黒字経営」と「赤字経営」の分岐路である!

2.なぜ、たな卸資産が増えてしまうのか

では、なぜ、『たな卸資産』は増えてしまうのでしょうか?

それは企業体質が「売上至上主義であるから」といわれています。

たとえば、どんどん売れるモノがあって、だからどんどん仕入れるという経営行動は果たして正しいのでしょうか?

そこが問題です。

どんどん売れるから、どんどん仕入する。すると、結果的にはどうなっていくのでしょうか。

①どんどん仕入をするために「運転資金」が増えます。

②商品在庫数が増えるので「新たな保管場所」も必要になります。

③また、どんどん販売するためには「新たな人手」も必要になってきます。

④どんどん仕入れして、どんどん出荷するので、「商品の扱いが荒く」なってきます。

⑤現場はどんどん売れて多忙になるため、どうしても顧客対応が「ぞんざい」になってきます。

そして、そんなときにブームが終わるとどうなるのでしょうか?

商品が余り、人手が余り、保管料がかさみ、顧客は遠退き、運転資金が回らなくなり、借入をして、そして赤字経営に陥るように

なってしまうということです。

最近ではマスク販売に多く見られた現象です。

どうでしょうか? あれほど品切れとなり、高く販売しても飛ぶように売れ、商機だと思い大量仕入れを続けたとたん、

在庫の山となり、いまでは原価割れの販売合戦となっています。

このようなことはマスク販売の現場だけではなく、マスク製造の現場でも起こっています。

ブームに乗った販売は、必ず過剰在庫や過剰設備投資、過剰人員の問題を引き起こすものである!

3.正しい在庫管理は売り切れを起こすぐらいが丁度いい

では、正しい経営判断はどうすれば良いのでしょうか?

それは売り切れを起こすぐらいの在庫管理が正しいということです。

もう少し正確に言えば、計画在庫以上の需要があれば、次の入荷までお客様にはお待ちいただくということです。

企業としては計画した売上は達成しているわけですから、まずはそれで「良し」と考えるということです。

それ以上の需要に対しては、需要に振り回されることなく、自社のコントロールももとで供給を続けるということです。

それでお客様が他で求めることになっても、仕方がないと腹を括ることが大切です。

それをまだ売れるから、どんどん仕入してどんどん売るという「欲」を出すので、最後には大きな痛手を負うということです。

このことは過去から何度も繰り返されており、すでに私たちは学んでいるはずです。

確かに、中にはその商機を逃さず大きな成長を遂げる企業もあるのでしょう。しかし、それはそれでいいではありませんか。

売り抜ける企業は僅か一握りの企業であり、その陰で多くの企業は煮え湯を飲まされているのです。

在庫管理の秘訣はブームを追わず、自社の計画に基づいて判断することである!

では、そんな『たな卸資産』をどのように読めばよいのでしょうか。

読み方と言っても、「いま560万円ある」とか「先月より増えている、減っている」では読んだことになりません。

それはただ残高を見ているに過ぎません。

では、どうすればよいのでしょうか?

それはこれまで説明した来たように、『たな卸資産』を多角的に比較することです。

多角的に比較して会社の『たな卸資産』の状況を読み、経営的な判断することです。

たな卸資産を読むとは、多角的に比較し、その状況で良い悪しを判断することです!

4.『たな卸資産』と「日々の売上高」を比較する

まず考えられることは「日々の売上高」と比較することです。

たな卸資産560万円÷平均日商40万円=たな卸回転期間14日

このように比較することで、自社の在庫がだいたい何日で入れ替えられているのかがわかります。

この場合、14日間、約2週間で在庫は一掃できているということです。

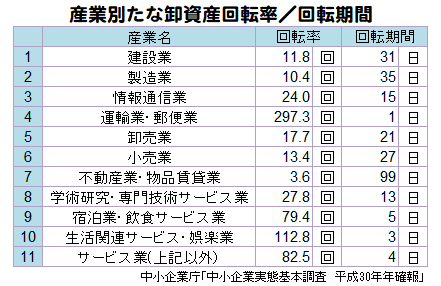

なお、各産業別の平均たな卸資産回転率/回転期間は下記のとおりです。

『たな卸資産』読み方の基本は平均日商と比較することです!

5.『たな卸資産』と「売上原価」を比較する

もう少し『たな卸資産』の有り高を正確に読むには、売上高ではなく「売上原価」と比べることです。

『たな卸資産』は仕入原価で計上されていますので、粗利を含んだ売上高と比較した回転期間では、どうしても実態より短く

計算されてしまいます。

それを補正するには、『たな卸資産』を「売上原価」で比較することがおススメです。

たな卸資産560万円÷1日あたり売上原価16万円=たな卸資産回転期間(原価基準)35日

これだとより正確に『たな卸資産』の有り高を判断できます。

『たな卸資産』と1日あたりの売上原価を比較すれば、より正確に在庫の有り高を判断ですることができる!

6.在庫の状況を改善する方法

(1)実地たな卸を年1回より毎月、毎月より毎週実施する

製造業や卸売業・小売業など、より在庫管理が重要な業種というものがあります。

そういう業種においては、実施たな卸を年1回実施しているのであれば毎月、毎月実施しているであったなら毎週というように、

実地たな卸の回数を増やすことが大切です。

やはり、「目」で数量や状況を確認することが大事です。

パソコンで在庫管理を行っていても実際と大きく乖離している場合がままありますし、また数量は合っていても実際には使えなく

なってしまっている在庫もあります。『たな卸資産』改善の一丁目一番地は「実地たな卸」です。

(2)適正在庫量を設定する

数量的に在庫を管理するためには「適正在庫量」を設定することも重要です。

それによって過剰在庫が防げます。

(3)一度の仕入れ量を減らし、仕入回数を増やす

また、一度の仕入れ量を減らすことも大切です。それによってスリム化経営が実現できます。

仮に、それによって少々仕入単価上がっても、先の需要が読めないモノのデッドストック化による原価増より、売上原価増が抑え

られるかもわかりません。

(4)いつも、いつでも、需要に応えようとはしない

自社が大型量販店ならば別ですが、

一般的な業態であれば「いつも在庫を切らさず、いつでも販売できるようにする」とは、あまり考えないことです。

それよりも常にしっかりした顧客対応を心がけ、もし品切れの場合はいつ頃入るのかを明確にして「少しお待ちいただけますか。

いつ頃入荷しますので、入荷し次第、取り置きをしてご連絡申しあげます(またはお届けします)」とした方が、きっと固定客化に

結びつきます。

7.まとめ

以上をまとめますと、次のようなイメージとなります。

ぜひ、自社のたな卸資産状況を判断し、必要な経営判断を意思決定をして、経営環境の変化を乗り越える経営をしましょう。

何度も申しあげますが、会計は決算・税務申告のためだけにしている「事務」ではありません。

経営に資するために日々行っている「経営管理(マネジメント)業務」なのです。

いまほど経営手腕が問われているときはありません。

会計・マーケティングを駆使し、常に経営を革新し、永続的に続く企業経営を目指しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いま現在である」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------