To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス708.簿記の仕組み⑦ 仕訳1 基本

2025年5月26日

これまで、仕訳の結果もたらされた『貸借対照表』と『損益計算書』の読み方を見てきたが、ここであらためて仕訳の話に戻る。

簿記とは、二つの目で見て、取引の結果だけでなくその原因も併せて記録することだ。

その二つの目で見ることを『複式簿記』という。

複式簿記は、取引を借方・貸方に分けて記録し、両者には同じ金額を記載する。

そうすることで取引内容を詳細に把握することができ、それらを集計することで『貸借対照表』と『損益計算書』が作成できる。

その借方・貸方に分けることを『仕訳』と呼び、仕訳にはルールがある。

借方(左)に資産の増加と費用の発生、貸方(右)に負債・純資産の増加と収益の発生を記録する

では、その仕訳について、詳しく見ていこう。

1 仕訳

(1)仕訳とは

仕訳とは、一つの取引を「二つの目」で見て、分解して記録することである。

二つの目とは、取引を「4つの観点」から、借方(左)と貸方(右)に分解することをいう。

では、4つの観点とは何か?

(2)4つの観点

「4つの観点」とは、以下のとおりだ。

観点1.事業資金をどのような形で持っているのか? 『資金の運用』の観点

観点2.事業資金はどのような方法で得たのか? 『資金の調達』の観点

観点3.事業資金の大元である収益とは何か? 『資金の源泉』の観点

観点4.事業資金を何で支出したのか? 『資金の使途』の観点

「4つの観点」とは、資金の『運用』『調達』『源泉』『使途』である!

それらを「仕訳のルール」に準じて仕訳をする。

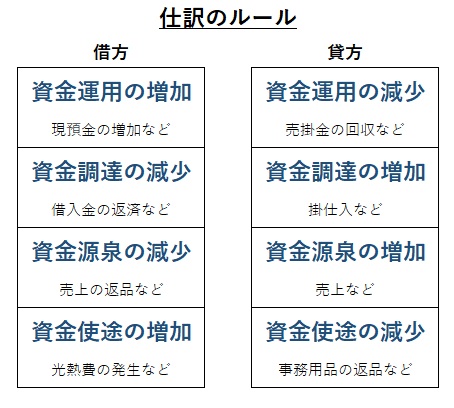

(3)仕訳のルール

仕訳のルールとは、次のとおりだ。

1.『資金の運用』の増加は「借方」(左)に、『資金の運用』の減少は「貸方」(右)に

2.『資金の調達』の減少は「借方」(左)に、『資金の調達』の増加は「貸方」(右)に

3.『資金の源泉』の減少は「借方」(左)に、『資金の源泉』の増加は「貸方」(右)に

4.『資金の使途』の増加は「借方」(左)に、『資金の使途』の減少は「貸方」(右)に

(4)仕訳のルールの具体例

主な取引は次のようになる。

1.売上 売上は「資金の源泉」、だから掛売りであれば「売掛金/売上高」(注1)、現金売りであれば「現金/売上高」(注2)

注1:売上が増えて、売掛金(債権)が増えることになる。

注2:売上が増えて、現金が増えることになる。

2.仕入 仕入は「資金の使途」、だから、掛仕入であれば「商品/買掛金」(注3)、現金仕入であれば「商品/現金」(注4)

注3:買掛金(債務)が増えて、商品(在庫)が増えることになる。

注4:現金が減って、商品(在庫)が増えることになる。

3.経費 経費は「資金の使途」、だから請求書が届いたのなら「水道光熱費/未払費用」(注5)(注6)

注5:水道光熱費(経費)が増えて、未払費用が増えることになる。

注6:請求書や納品書が届いた時に計上することを『発生主義』といい、支払った時に計上することを『現金主義』という。

管理力を向上させるためには『発生主義』が望ましい。

4.支払 経費を口座引落で支払ったときは「未払費用/預金」(注7)、それを現金で支払ったときは「未払費用/現金」(注8)

注7:未払費用を口座引落や振り込みで支払ったときは、未払費用は減って、預金も減る。

注8:未払費用を現金で支払ったときは、未払費用は減って、現金も減る。

5.回収 売掛金が口座入金されれば「預金/売掛金」(注9)、現金で回収すれば「現金/売掛金」(注10)

注9:売掛金代金が口座に振り込まれたときは、売掛金が減って、預金が増える。

注10:売掛金を集金に行って回収したときは、売掛金が減って、現金が増える。

これらが「仕訳」の基本だ。

(5)簿記の原則

以上のようなルールに則って仕分けをするわけだが、簿記には次のように重要な原則がある。

1.原則的に勘定科目は変更しない。

・これを守らないで、やたらに勘定科目名を変更すると、過去比較などができなくなる。

2.「ワンイヤールール」に基づいて正しく「流動性」と「固定性」に分ける。

・これを正しく区別しないと、貸借対照表での財政状況を、正しく分析・判断することができなくなる。

これがわかって来ると、貸借対照表と損益計算書の読み方に深みが増す!

たった、これだけが仕訳の基本なので、十分に理解しよう。