To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス566.資金に強い財務体質・経営をする

2022年5月21日

5月も終わりに近づき、決算・申告に追われている方も多いかと思います。

今回はそんなタイミングを捉えて、「資金に強い財務体質・経営をする」というテーマで、

決算書をどう読めばよいのか、また改善のどのような方向で考えればよいのか、について説明したいと思います。

1 そもそも決算書とは

決算書は、法人税と消費税を納付するために、税務署へ提出する目的で作成している資料ではありません。

もちろん、借入をしている金融機関に提出するために作成しているわけでもありません。

決算書作成の目的は、自社の財政状況や経営状況を最低でも1年に1回確認し、

来る次期の経営に活かすために作成している資料なのです。

ですから、税務署に提出した、金融機関にも提出した、とかで「やれやれ」ではないのです。

じっくり数値で表現されている、自社の経営現状を読み解く必要があります。

特に最近は長引くコロナ過に加え、先が読めないウクライナ情勢によって、

いっそう経営環境は混沌としてくることが、もはやハッキリしています。

そんな事態に備えておくべきことは「手元資金」です。

手元資金に焦点を当てた読み方をして、資金に強い財務体質にする対策を考えていきましょう。

2 資金に強い財務体質・経営とは

では、資金に強い財務体質・経営とはどのようなことを指すのでしょうか。

それはスバリ、手元資金を豊富にし、黒字決算を続ける経営のことをいいます。

まとめると、

1.黒字決算を続けることを根底に、

2.B/Sの『資金の運用(総資産)』と『資金の調達(総資本である負債と純資産)』のバランスを改善し、

3.なるべく多くの『手元資金(現金+預金)』を持てる型にする経営です。

その意味では、借入金を増やすこともあながち悪いことではありません。 ひとつの対策と考えられます。

そこで、資金に強い財務体質・経営をするためには、

現状の手元資金の読み方とその改善対策、そして、P/Lの読み方と改善対策が大事になってきます。

今回は「手元資金の読み方とその改善策」に的を絞って考えてみます。

3 手元資金の読み方

上場企業や上場をめざしている企業であれば、手元資金を置いているだけでは何も活かすことをしていないので、

いわゆる利害関係者から批判を受けます。

したがって、いろいろな手元資金の活かし方を考えなければなりません。

しかし、一般の中小企業であれば、手元資金が多ければ多いほど経営の安全性が増しますので、

「それで良し」と考えて、まったく差し支えありません。

ここのところに中小企業実務と上場企業向けの理論差がありますので、いろいろな上場企業を念頭に置いた経営書を読む場合には

気を付けください。

では、普通の中小企業であれば、現状をどのようにして評価すればよいのでしょうか?

(1)手元流動性比率

その一つが、平均月商何か月分の手元資金があるのかを表す『手元流動性比率』です。

「平均月商」とは、その企業の1カ月分の平均生活費です。

この平均月商の中で、原価を支払い、給料を出し、その他経費も支払います。

赤字経営とは、毎月の生活費が足らないことですので、

なんとか平均月商の中で、黒字になるように企業も生活しなくてはなりません。

このように考えると、「赤字経営」が如何に危ういものかということが実感できます。

そこで、手元資金が平均月商の何か月分あるのかを見るわけです。

手元流動性比率(カ月分)=手元資金÷平均月商

あたなの企業はいくらですか?

1ヵ月前後? それでは、まったく不安です。

3カ月前後? 普通とも言えますが、コロナ禍のことを思い返せば、まだ不安です。

6カ月程度? この程度は目標として捉えたいものです。

1年分程度? これだけあれば大企業の優良法人にも負けていません。

最終的にはここまで手元資金が持てるように経営の舵を取りたいものです。

(2)手元資金比率

次は、近々返済しなくてはならない『負債』と比べてみましょう。

近々返済しなくはならない負債とは『流動負債』このことです。

手元資金比率(%)=手元資金÷流動負債×100

この手元資金比率は常に2倍の余裕、つまり200%程度は維持していきたいものです。

もう少し緩くして判断したいのであれば、『当座比率』や『流動比率』で見るとよいと思います。

ただし、気をつけなければならないことは、

当座比率、流動比率となればなるほど、徐々に財源を拡大解釈しているということです。

つまり、負債額は常に正味を表していますが、資産はどうしても膨らむ傾向があるということです。

「膨らむ」という意味は、もう資金化できない資産が混じっているということです。

たとえば、回収できないことがわかっている売掛金がまだ売掛金として計上されていたり、

もう売れないとわかっている在庫がまだ棚卸資産として計上されていたりすることをいいます。

これらのことは、多くの企業で普通に見られる現象です。

(3)将来必要な資金以上の手元資金があるのか

3番目は「将来、確実に必要な資金以上の手元資金があるのか?」ということです。

将来、確実に必要な資金とは何でしょうか。

それは、消費税の納付額、法人税の納付額、賞与の支給額、設備資金等々です。

それぞれ、次のような考え方で、その概算額を求めることが出来ます。

消費税納付額=仮受消費税-仮払消費税

法人税納付額=予定当期純利益×実効税率約30%

賞与支給額 =賞与支給見込み額

設備投資資金=累計減価償却費

これらの合計金額よりも多くの手元資金があるか、ということです。

このように実際に確認してみると、ほとんどの企業で手元資金が不足しています。

特にこの中で、消費税納付額は、必ずお客様から預かったのですから、あるはずです。

しかしそれなのにそれがないということは、預かった消費税を運転資金として使っている証左です。

この事実認識をすることが、経営するうえで大切です。

また減価償却費は、将来の設備投資資金として考えるべき項目だと理解します。

設備は時間の経過とともに古くなっていくわけですから、いずれ買替え時期が必ず来ます。

その資金が減価償却費であって、減価償却費はそのときに備えて、貯蓄しておくべき金額なのです。

(4)運転資金不足額

最後に、運転資金の不足額と比べてみます。

運転資金は、理想からいえば、買入債務で回せれば一番ラクになります。

しかし、一般的にはそうもいきませんので、不足分は手元資金で補うことになります。

さらに足りない場合には、金融機関に運転資金として融資を申込むこととなります。

では、どのように運転資金の不足額を読めばよいのでしょうか。

運転資金不足額(要調達高)=(売上債権+棚卸資産)-買入債務

売上債権と棚卸資産とは、いま売買活動で運用している運転資金の総額です。

それに対し、買入債務(支払手形と買掛金)とは、いま売買活動で調達している運転資金の総額です。

ですから、その差額が運転資金の不足額となります。

その不足額を手元資金で補っているわけです。

4 資金に強い財務体質・経営の対策

具体的な対策は、企業ごとに違います。

したがって、ここではその考え方を紹介し、そうするためには、自社の場合はどうすることなのかを考えください。

ポイントは「総資産の下半身はスリムに、上半身を厚くする」という逆三角形の資産体型にすることです。

総資産というものは、手元資金以外を少なくすれば、その分、手元資金が増えていく構造になっています。

たとえば、

1.固定資産を必要なものだけにすれば、それ以外は資金化できて、手元資金が厚くなります。

2.その他流動資産も少なくすれば(つまり回収する)、手元資金が厚くなります。

3.棚卸資産も必要最小限にすれば、その分、手元資金として残ります。

さらに棚卸資産の削減は、商品や材料などのデッドストックが無くなり、売上原価を下げることにもつながりますので、

利益が出やすい経営体質に変革できます。

そのためには、いままで以上に実地棚卸の回数を増やすし、それに応じて1回あたりの仕入を少なくすることが大事です。

4.売上債権も、減らすというより、期日通りに回収する努力をすれば、手元資金が厚くなります。

同時に、不良債権化を防ぐという大きな利点も生じます。

また、きちんとした回収行動というものは、得意先との信頼関係を厚くし、良好な関係が構築できるようになります。

※実はここを誤解されている企業が多くあり、回収はうるさく言えないと思い込んでいる企業が多いようです。

5 手元資金の現状

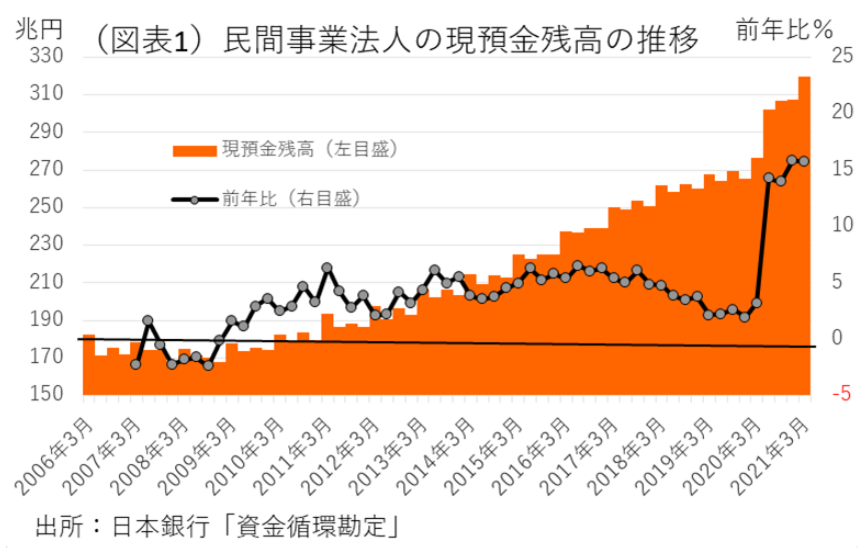

最後に「手元資金」に関する現状をお伝えします。

まず、『現金残高の推移』です。

下図のとおり、コロナ感染拡大が始まった2020年から急激に増加していることがわかります。

飲食業や宿泊業をはじめ、多くのサービス業やそれらに接する業界で売上高がゼロになってしまった企業が続出したことは、

まだ記憶に新しいところです。

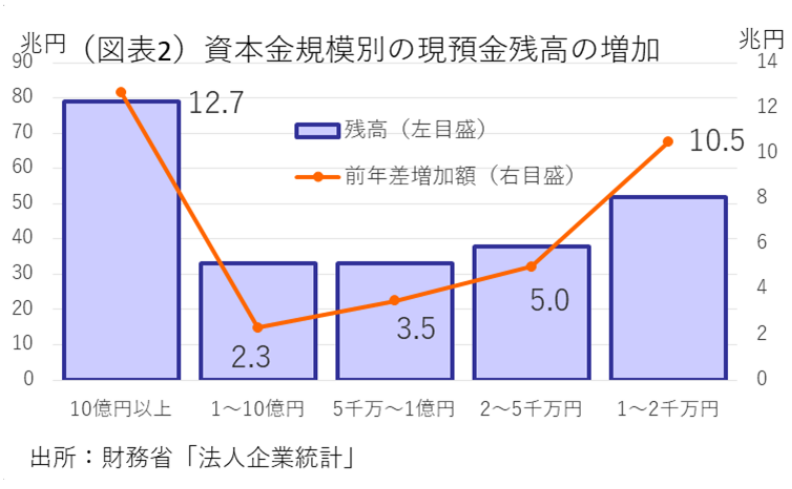

次に『資本金階級別の現預金残価の増加』です。

大法人と小規模法人で、大きく現預金残高が増加しました。

前者は将来リスクに備えて、後者は現状リスクを乗り越えるためと、目的に違いはありますが、ある意味、一番資金リスクを

感じた企業規模とも言えます。

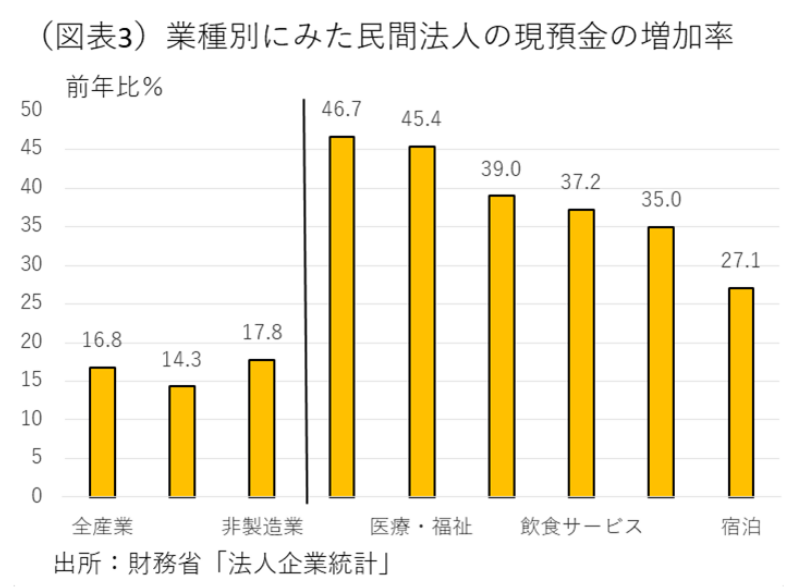

図3は『業種別現預金の増加率』です。

前表と同様、コロナ禍で厳しい環境におかれた業種ほど、現預金の増加率が大きいことがわかります。

この3表がさらに示していることは「やれば、できる!」ということです。

現在はウクライナ情勢も加わり、「資金に強い財務体質・経営」に舵を切るべきときだと思われます。

このように、会計に対する理解が深まれば深まるほど、それだけ経営技術を向上させることが出来ます。

つまり、会計のルールには、健全な経営をしていくための意味が隠されているのです。

だから、科目の読み方や意味がわかれば、健全な経営をする道すじが見えてくるようになります。

もう、どんぶり勘定や勘ははるか過去のもの、現代・近未来は管理会計と会計で読む力がいま問われているのです。

会計はたのしい!