To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス376.財務諸表4 BS負債の詳細

2018年8月17日

前回は貸借対照表の左側、資産の詳細を見て、次のことを勉強しました。

1.貸借対照表の左側『資産』は、『流動資産』と『固定資産』に大別される。

2.流動資産はさらに、『当座資産』『棚卸資産』『その他流動資産』の3つに分けられる。

3.当座資産には『現金預金』と『売上債権』が含まれる。

4.流動資産とは、現金預金である「余剰資金」と、それ以外の「営業に必要な資産」を示している。

5.固定資産は『有形固定資産』『無形固定資産』『投資その他の資産』の3つに分けられる。

6.固定資産とは、「事業に投下している資産」を表し、投下している資産は長く使用するので、

その財源は、長期間かけて返済できる『固定負債』か、返済する必要がない『自己資本』であることが基本である。

経理とは「経営を管理する」ことです。

正しく経理をすることで、会計資料に経営の兆候が表れてきますので、早期に対策を講じることが可能となります。

だから、「会計で強い会社が作れ、会計で会社を強くすることができる」ということでした。

第4回目の今回は、貸借対照表の右側『負債』について、詳しく見ていきましょう。

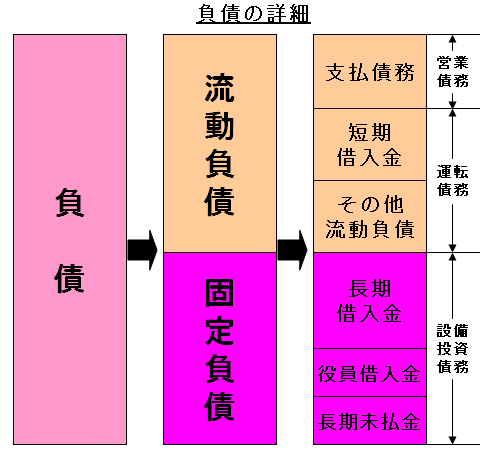

4 負債の詳細

負債とは、外部から調達している資金のことですので、別名『他人資本』とも云います。

1.負債は2つに大別される

負債は『流動負債』『固定負債』の2つに大別されます。

(1)流動負債

流動負債とは、「動く負債であり、早く返済しなければならない借入である他人資本」のことです。

流動負債は、大きく『買入債務』と『銀行からの借入』、そして『その他の流動負債』の3つに分けられます。

①買入債務とは、「営業取引で発生する債務」であり、『支払手形』と『買掛金』のことです。

この買入債務とは反対のものが『売上債権』です。

ですから『売上債権』と『支払債務』の額は、売上債権の方が多い状況が望ましいと云えます。

なぜなら、すぐ返済しなければならない債務を、すぐ資金化できる資産で使っていると考えられるからです。

但し、売上債権は不良債権を除いて考えなくてはいけません。

②銀行からの借入とは、「1年以内に返済しなければならない銀行からの融資」のことです。

賞与支給のために借りたり、納税のために借りたりする、いわゆる「運転資金目的の融資」です。

それに加えて、1年以上をかけて返済する長期借入金の中の、「1年以内に返済する部分の借入金」も指します。

前者のことを『短期借入金』といい、後者のことを『1年以内返済長期借入金』といいます。

なお、一般の書籍では『コマーシャルペーパー(CP)』などもそうであると説明されていますが、

CPは大手企業が短期資金調達の目的で公開市場で割引形式で発行する無担保の約束手形のことですから、

中小・小規模企業には関係ありません。

③その他の流動負債とは、『未払金』や『預り金』、『仮受消費税』(売上時に預かった消費税)、『賞与引当金』などです。

『引当金』の目的は「損益計算を適正に行うため」と一般的に説明されていますが、「強い経営」をしていくためともいえます。

つまり、賞与引当金とは、賞与支給時に銀行借入に頼らなくてもいいように、引当てておく勘定なのです。

ただし、それだけでは不十分で、実務的にはその相当額を「賞与支給目的の預金」として貯めておく必要があります。

このように流動負債を眺めてみると、流動負債とは「運転資金の調達である」ことに気づかされます。

(2)固定負債

固定負債とは、「長期間かけて返済できる借入である他人資本」のことです。

銀行からの『長期借入金』、経営者からの『役員借入金』、あるいは『長期未払金』『退職給付引当金』などがあります。

なお、退職給付引当金を設けている場合は、退職金支給に備えて「退職金支給目的の積立」などしておく必要があります。

これらは固定負債は、基本的に「設備投資のための調達資金」と捉えられます。

今回は次のことを覚えておきましょう。

1.貸借対照表の右側『負債』は、『流動負債』と『固定負債』に大別される。

2.流動負債はさらに、『買入債務』『銀行からの借入』『その他の流動負債』の3つに分けられる。

3.買入債務は『売上債権』に対する債務であり、基本的には売上債権の方が多い状況が望ましい。

4.流動負債は、「毎日の運転資金の調達状況」を示している。

5.固定負債は、基本的に「設備投資のための調達状況」を示している。

経理とは、経営管理という意味です。

正しく経理をすることで、会計資料には経営の兆候が表れてきますので、早期にさまざまな対策を講じることが可能となります。

だから、会計で強い会社が作れ、「会計で会社を強くする」ことができるのです。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------