To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス555.科目の読み方⑪ 売上高

2022年3月5日

「科目の読み方」、今回からは『損益計算書』に入ります。

その最初は『売上高』です。

1 売上高とは

売上高とは、収益の最たるものであり、資金の源泉です。

資金の源泉という意味は、まだおカネにはなっていませんが、おカネになるその元のことをいいます。

売上は現金販売でない限り、売掛金として資金運用され、やがて現預金へと変わります。

だから、「資金の源泉」というわけです。

(1)売上は「増収」が当たり前

まず売上高は、基本的に「毎年増収にならなければならないもの」です。

なぜなら、売上原価も人件費も経費も、すべて毎年増えていくものだからです。

現在の日本経済はデフレと言われて久しいですが、しかし、現実的には物価は下がっていません。

材料費や労務費、製造経費、人件費、その他の販管費、どれ一つをとっても、昨年より下がったということはありません。

特に最近では、「働き方改革」などの影響もあり、人件費を上げることが企業経営に問われています。

したがって、売上高を増収させていくことは、企業経営の命題でもあるわけです。

売上高は増収させることが当たり前なのです!

(2)増収させるその根底には「従業員のやる気」

では、そんな売上高を増収させていくためには、何が必要なのでしょうか。

経営手腕や販売戦略、マーケティングなど、いろいろ考えられることはありますが、

それらは必要条件ではありますが、十分条件ではありません。

十分条件は「人のやる気」、つまり、従業員の士気向上です。

これがないと、いくら経営手腕や販売戦略あるいはマーケティングが優れていても、売上を伸ばすことはできません。

経営手腕を発揮するのは経営者だとしても、現場でそれをもとに実行していくのは、従業員だからです。

また、販売戦略も現場で遂行するのは従業員です。

同様に、マーケティングも現場で発揮させるのは従業員です。

従業員が高い士気をもって事に当たらないと、素晴らしい作戦も成果は出ない!

したがって、増収させる根底には「従業員のやる気」が必要なのです。

そのやる気の源泉にはいろいろな要素があるのだと思いますが、最も大きいのは処遇・待遇です。

職場環境を整え、従業員が納得できる給与・賞与を支給することが、従業員のやる気となり、それが活力ある会社をつくっていく

のです。

それを実現していくためには、やはり「増収」が必須なのです。

増収の根源は「従業員のやる気」であり、そのためにも「増収」は必須です!

では、そんな売上高をどのように読めばよいのでしょうか。

2 売上高の読み方

(1)継続売上と新規売上に分けて管理する

多くの企業では、売上高という科目は一つであったり、売上形態によっていくつかの売上科目に分けたりしています。

しかし、売上は「増収が当たり前」という観点から考えるならば、継続売上と新規売上に分けて見ることが重要です。

なぜなら、増収ということは、いままで100という売上を120にしようということですから、その増分20は新規から持って

こないといけないからです。

それが売上高という科目が一つであったり、形態別に売上高を分けているだけであれば、その新規は見えません。

これでは新規が増えているのかどうか、わかりません。

そこで、そのためには新規を継続の売上高と分けて計上していく必要があります。

そうすると、売上が増えていないのは継続が減っているからだとか、新規が思うように増えていないからだとわかるように

なります。

売上高は「継続」と「新規」を分けて管理する!

(2)得意先別に見る

次に、一見さんばかりの小売業のような形態ではなく、常に取引がある固有の得意先を相手に販売している企業であれば、

是非とも得意先別に売上高の変化を見たいものです。

マーケティングの基本は、アンゾフのいう「市場浸透戦略」です。

これが出来ないと、たとえ新顧客を開拓しても、ザルと同じです。

既存顧客の満足度を上げてパイプを太くすること、それが新たな顧客を呼び込む秘訣です!

その意味では、得意先別に売上状況を把握しておきたいものです。

そして問題があれば、解決策を考え、営業施策の改善をして行きたいものです。

売上高は得意先別に把握する!

(2)計画と比べる

売上高の読み方と言えば、前月比較や前年同月比較は、多くの企業でされています。

確かにそれも大切なことですが、一番大切な比較は「計画」との比較です。

前月や前年の数値はたまたまの偶発的な数値ですが、計画値は今年のゴールを目指すために意思決定した数値です。

従って、計画値と比べて当月はどうであったか? 同じく累計ではどうなっているのか? を読むことが大切です。

売上はたまたまの数値比較ではなく、意思決定した数値と比較することが大切!

そのためには「経営計画」を立てなければなりません。

このコラムでも経営計画の立て方は何度も取り上げていますが、まずはそんなハウツウは別にして、計画を立てて、

そして毎月の売上高と比べてみる、そういう習慣をつけることが大事だと思います。

(2)資金の調達・運用と比べる

現状の売上高を評価するには、資金の調達・運用と比べることが大事です。

企業の資金調達や資金運用というのは、より大きな売上高を上げるために行っていると言っても過言ではありません。

その評価を毎月はする必要はないかもわかりませんが、しかし、四半期に一度程度は落ち着いてしてみたいものです。

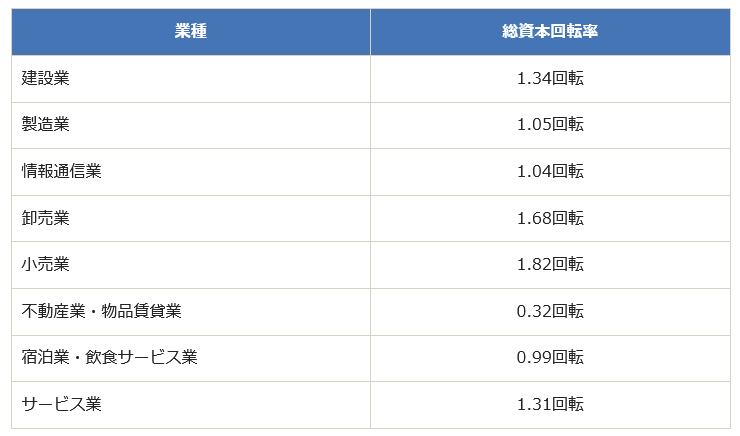

評価1.総資本回転率

売上高を資金調達や資金運用と比べることを「総資本回転率」といいますが、次のような計算をして求めます。

年換算の売上高 ÷ 総資本 =総資本回転率

総資本回転率とは「事業に投下した資本で何倍の売上高があげられたのか」ということですが、大きければ大きいほど良い

ということになります。

業種等によって違いはありますが、一般的には3倍から4倍の売上は上げたいものです。

業種別の平均総資本回転率は下記のとおりです。

政府統計の総合窓口(e-stat)「中小企業実態調査」参照

こうして見てみると「なぜ中小企業は赤字経営が多いのか」ということがよくわかります。

やはり、圧倒的に売上高が少ないか、あるいは投資資本・資産が多いということです。

つまり、生産性が低いということになります。

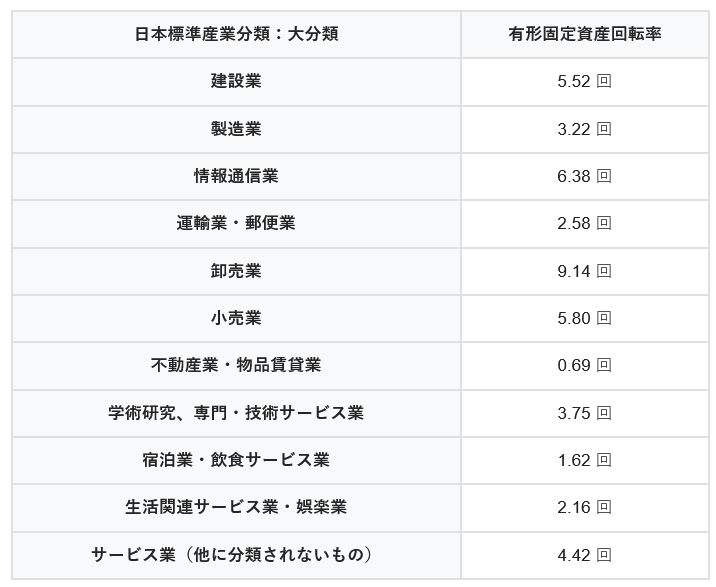

評価2.固定資産回転率

製造業ならもう少し的を絞って、「固定資産回転率」を見ることも自社評価するうえで大事なことです。

年換算の売上高 ÷ 固定資産 =固定資産回転率

業種別の平均固定資産回転率は下記のとおりです。

政府統計の総合窓口(e-stat)「中小企業実態調査」参照

やはり、大きな設備投資が必要な業種においては、回転率の低さが目立ちます。

本来であれば、5倍から8倍程度の売上高は上げたいものです。

固定資産はいうまでもなく、保有することが目的ではなく、売上向上につながるように稼働させることが目的です。

その観点から見ると、多くの企業では過大設備投資をしているのか、会計上の不備(動いていない固定資産をいつまでも計上して

いるなど)か、どちらかだと思われます。

この数値を信じてコメントすれば、多くの企業で不要な設備を持ち過ぎている過大設備投資ではないか、という評価になります。

売上高も会計のやり方次第で、いろいろな情報を提供してくれます。

そのような考え方を管理会計と言い、いまはパソコンソフトで誰でも管理会計が駆使できるようになりました。

もう、どんぶり勘定や勘は、はるか過去のもので、管理会計と会計で読む力がいま問われているのです。

会計はたのしい!