To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス176.競争優位に立つ 財務分析

2014年7月11日

第8話 財務分析(Financial analysis)

今回は内部環境、カネの分析です。

カネの分析とは、自社の財務の状況や資金繰り及び収益構造の分析です。

そのことを『財務分析(ファイナンシャルアナリス)』あるいは『経営分析(ビジネスアナリス)』といいます。

1.財務分析のポイント

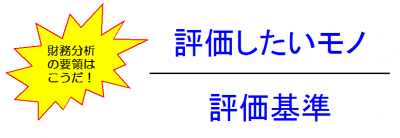

(1)分析は評価したいモノを評価基準で割り算する

まず、申し上げたいことは、財務分析や経営分析というと難しく、専門的なことのようにお考えの方も多いかと思いますが、要領さえ掴めばカンタンということです(詳しくはこれまでの当インサイトレポートを参照してください)。

あとはどう読むか、どう対処するかという、「センス」と「実行力」の問題です(これは経験を積むことが一番です)。

要領とは、下図のように評価したいもの(たとえば、現預金の有り高)を評価基準(たとえば、月商)で割り算するということです。

(2)財務分析は月次試算表で行なう

また財務分析は決算書で行なうように思われているかもしれませんが、財務分析は月次試算表で行なうことが基本です。

これは経営は日々行なっていることから考えれば理解できると思います。決算書の分析は過去の分析です。現在の分析は月次試算表です。「財務分析は月次試算表で行なう」これが基本です!

2.財務分析の視点

財務分析は評価したいものを見ればよいわけですが、一般的には次のような視点があります。

(1)安全性

『安全性』とは、事業や会社が財務上、安心して続けられるかどうかを見るということです。

流動資産と流動負債・固定資産と純資産・負債と純資産などを見れば、マクロ的に判断できます。

(2)効率性

『効率性』とは、資産や資本を効率的に販売活動に活かしているかどうかを見るということです。

資産の細目と売上高・総資産と売上高・負債と売上高などを見れば、マクロ的に判断できます。

(3)資金力

『資金力』とは、経営が安心して続けられるだけおカネがあるかどうかを見るということです。

経常収入と経常支出・現預金と売上高・借入金と売上高などを見れば、マクロ的に判断できます。

(4)収益性

『収益性』とは、経営が安心して続けられるだけの設けがあるかどうかを見るということです。

粗利益と売上高・営業利益と売上高・経常利益と総資産などを見れば、マクロ的に判断できます。

(5)損益分岐点

『損益分岐点』とは、儲けを出しやすい収益構造になっているかどうかを見るということです。

変動費と売上高・固定費と粗利益率・人件費と粗利益などを見れば、マクロ的に判断できます。

このように財務分析、言い換えれば毎月の会計資料の見方がわかってくれば、経営は勘ではなく、コントロール(操縦)できるものとなり、『安定した経営』ができるようになります。

当社へご連絡いただければ、そのような経営ができるようにご支援します。