To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス561.科目の読み方⑰ 営業外損益

2022年4月16日

さて、科目の読み方も最後となりました。

最後は、営業外収益と営業外費用を合わせた『営業外損益』です。

1 営業外損益とは

『営業外損益』とは、「営業外収益」と「営業外費用」を合わせた概念です。

この営業外損益と、販管費までを賄った利益である「営業利益」を加えたものを、『経常利益』と呼びます。

経常利益とは、企業が経常的に上げられる利益という意味です。

営業外収益とは、本業の営業以外による収益を意味しますが、何が本業で、何が本業以外なのかは「定款」よって決まります。

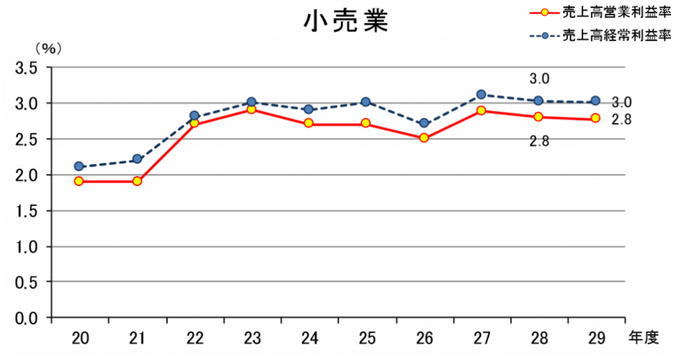

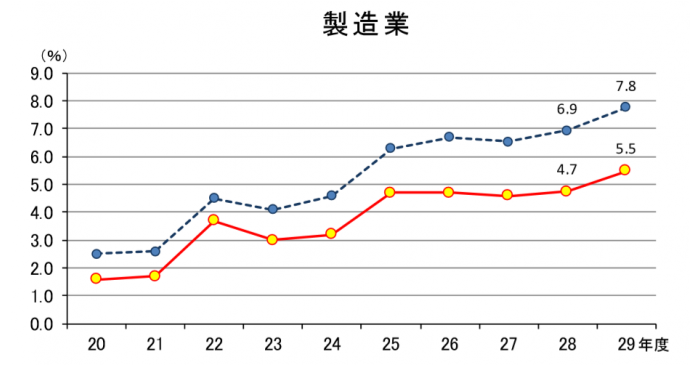

ここで、前回の小売業・製造業の経済産業省「企業活動基本調査」を見るとこのようになっています。

どちらの場合も営業利益よりも経常利益の方が高いことを示しており、

本業外の営業外損益によって、利益を増やしていることがわかります。

その理由は、景気後退により、設備投資を抑える企業が増え、借入金が少なくなったことが上げられます。

また、バブルの頃は、「財テク」と呼ばれた本業ではない投資活動で、本業以上の利益をこの営業外損益で稼ぎ、

本業を疎かにする企業が非常に多くありました。

それ以降、日本企業の経営はおかしくなったとも言われ、赤字企業が増加するようになりました。

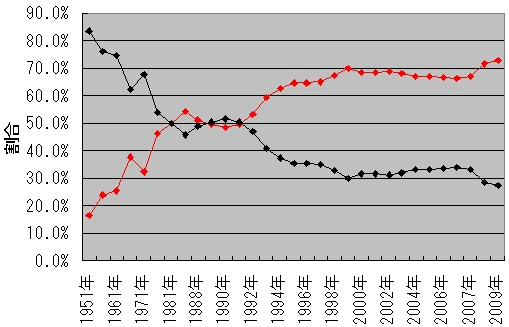

下図を見ればそのことがよくわかります。

「バブルの崩壊」と言われた1990年以降から、急激に赤字企業が増え出しています。

2 経常利益を読む

「営業外損益を読む」ということは、結局、「経常利益を読む」ということになります。

その一般的な読み方は『売上高経常利益率』です。

経常利益 ÷売上高 ×100 =売上高経常利益率

この『売上高経常率』は、決算のときにだけに見るのではなく、

毎月、単月の経常利益率と累計の経常利益率を、前年同月および前年同期と比べて読むことが大切です。

なぜなら、決算のときにだけ見ても、是正することができないからです。

毎月毎月、前年同月・前年同期の経常利益率とで比較することで、経常利益率を少しでも改善できる対策をし続けることが

大切です。

その積み重ねが経常利益率の改善に結びつきます。

このように、会計に対する理解が深まれば深まるほど、それだけ経営技術を向上させることが出来ます。

会計のルールには、健全な経営をしていくための意味が隠されているからです。

だから、科目の読み方や意味がわかれば、健全な経営をする道すじが見えて来ます。

もう、どんぶり勘定や勘ははるか過去のものです。

管理会計と会計で読む力がいま問われているのです。 会計はたのしい!