To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス422.消費税10% 消費税率

2019年7月19日

1 10月以降は3つの消費税率が発生する

10月から消費税率が10%に変わりますが、単純に10月以降は10%だけになるかと言えば、そうではありません。

特に建設業やサイト制作業など建築期間や制作期間が長い業種では、10月になっても消費税8%が生じる場合があります。

さらに飲料水や新聞購読料などは軽減税率8%が適用されますが、この8%はこれまでの消費税率8%と地方消費税率が異なります

ので、従来の消費税率8%とは分けて集計する必要があります。

したがって、10月以降はこれまでの8%と新しい10%、そして軽減税率の8%の3種類の消費税率が混在することになります。

2 経理事務では3つの消費税率を管理する必要がある

消費税が10%になってくると消費税納付額もますます大きくなってきますので、

経理事務的には8%、10%、軽減税率の3つに分けて、売上高・仕入高・経費を管理することが重要になります。

売上に関しては8%と10%、費用に関しては8%と10%そして軽減税率8%に分けて集計する必要があります。

なぜかと言えば、10月から消費税と地方消費税の割合が変わるからです。

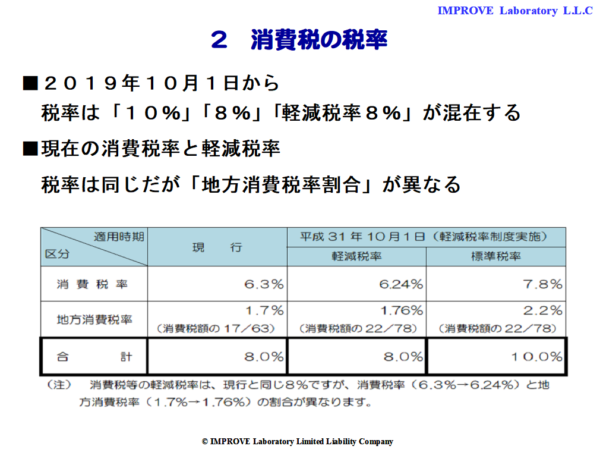

消費税率8%のときは、消費税が6.3%・地方消費税が1.7%で、合計8.0%でした。

しかし10%になるとその割合が、消費税7.8%・地方消費税2.2%で、合計10.0%と変わります。

軽減税率8%も同様に、消費税6.24%・地方消費税1.76%で合計8.0%に変わります。

したがって、それぞれ別々に管理集計しないと、消費税の納付計算ができなくなります。

しかし逆に、そのように管理することで概算の消費税納付額が常に把握できるようになりますので、

経営管理的には向上するメリットが生じます。

今回の消費税改正は、中小・小規模経営者におかれては「過去の消費税改正とは違う」という認識を持つべきだと思います。

そうでないと4年後にはとんでもない状況になりかねません。よく考えましょう。