To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス553.科目の読み方⑩ 純資産

2022年2月19日

今回の「科目の読み方」は『純資産』です。

純資産は、日頃あまり気される科目ではないのかもわかりませんが、しかし純資産は、これまでの事業成果を端的に表している

項目です。

純資産はこれまでの事業成果を表している重要な項目デス!

そんな「純資産の読み方」を説明します。

なお、これで貸借対照表科目の読み方としては最後となります。

1 純資産とは

「純資産」とは、自己資本です。

純資産で主に使用される科目は、中小企業の場合、「資本金」と「繰越利益剰余金」だけです。

自己資本という意味は、「(社長ではなく)会社自らのおカネ(資金)」という意味です。

したがって、金利を支払うことも返済する必要もない、安心して運用できる資金です。

しかし、「会社のおカネ」ということをよく意識しておきたいものです。

そこのところをよく認識することによって、会社のおカネに公私のケジメがつき、また風通しの良い組織風土の育成にも

つながって行きます。

いまよく問題になるパワーハラスメントは、「会社は俺(社長)のもの」という混同した認識にあると思われます。

純資産は全従業員で得た自己資金なのデス!

話が少し横道に逸れてしまいましたが、純資産の主な科目である資本金と繰越利益剰余金について見ていきましょう。

(1)資本金

資本金とは、一般的には、オーナーである社長が会社設立時に拠出した資金のことをいいます。

そのことを「出資」といいますが、諄いですが、おカネを出したのは確かにオーナーである社長ですが、

出資された「資本金」はもう社長個人のおカネではありません。会社のおカネなのです。

そこのところを経営者として、強く認識することが大事だと思います。

そのことが、のちのちの「組織風土」にも結びついて行きます。

資本金は社長が出資したおカネですが、資本金は社長のおカネではありません!

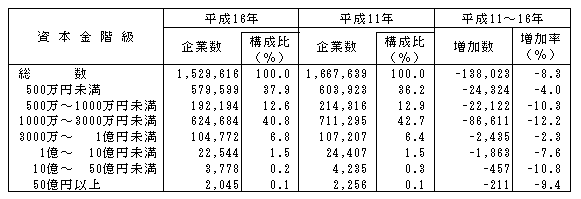

なお、資本金階級別の企業件数は、少し古いですが、総務省統計局の資料によると下記のとおりです。

これを見ると、資本金1000万~3000万円未満の企業が一番多く、62万5千企業(40.8%)です。

次いで、資本金500万円未満の企業が58万企業(37.9%)となります。

3番目は資本金500万~1000万円未満の企業が19万2千企業(12.6%)で続き、中小企業と捉えられている資本金1億円未満の

企業が実に9割以上(98.2%)を占めます。

また、平成11年(1999年)と比べると、すべての資本金階級で企業件数は減少しています。

その中でも、資本金1000万~3000万円未満企業が8万6千社の減少、資本金500万~1000万円未満企業が2万2千社の減少、

資本金500万円未満企業が2万4千社の減少と、減少件数では突出しています。

これからインボイス制度が開始されますので、この傾向はさらに強まると思われます。

(2)繰越利益剰余金

一方、繰越利益剰余金とは、事業を通じて得た「累積の利益」のことです。

P/Lの「当期純利益」がこの繰越利益剰余金へ流れ込み、P/LとB/Sを結び付けています。

事業は誰しも利益を得るために始めるわけですから、その意味ではこの繰越利益剰余金が黒字であって、ある意味「当然」です。

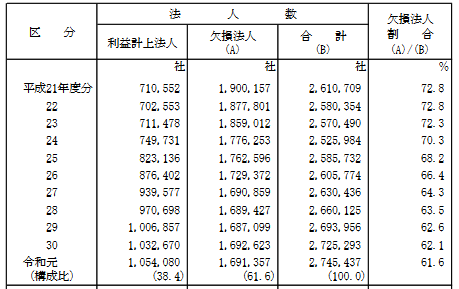

しかし、国税庁の法人統計によれば、2019年では赤字法人が1,812,332社でした。

全国の法人件数が2,765,336社でしたので、実に65.4%の企業が赤字経営になっており、黒字経営が当然と思われる中で、

不思議な状況となっています。

繰越利益剰余金は事業開始目的から考えれば、黒字経営が当たり前のもの!

なお、国税庁の令和元年分の「会社標本調査」によれば、下図のとおりになります。

このような状況ですが、「純資産」はどのように読めばよいのでしょうか

2 純資産の読み方

純資産もこれまでの科目と同様、さまざまな科目と比較することでいろいろなことが読めるようになります。

(1)自社が黒字企業なのか、赤字企業なのか

まず、自社が黒字経営なのか、赤字経営なのか、それをしっかり認識することです。

これは「繰越利益剰余金」をみれば、すぐわかります。

繰越利益剰余金がプラスであれば「黒字企業」、マイナスであれば「赤字企業」です。

しかし、それだけでは見方がチョッと表面的すぎます。 やはり、未来につながる読み方をしたいものです。

たとえば、繰越利益剰余金を事業年度で割り算して、1事業年度の平均を掴みましょう。

仮に、繰越利益剰余金が100万円あり、事業年度が10年目ならば、1事業年度の平均は10万円の黒字となります。

資本金が仮に500万円だとすれば、事業年度平均の「資本金利益率」は10万円÷500万=2%となります。

このことは、事業を興して1年間の平均利益率が資本金に対して「2%」しかないということですが、どう思われますか?

やっぱり事業をやって良かった!? それとも、あれだけ苦労したのにこれだけ!?

がんばって事業をやり、資本金の2%しか利益を生まない事業モデルでは、あまり魅力はありません。

皆さんもそう思われるのではないのでしょうか。

それは恐らく、従業員さんも同じで、そうなると先行き不安で、士気が上がるどころの話ではありません。

従業員さんの離散が始まることが目に浮かびます。

したがって、せめて、資本金の20%程度は稼げる事業にしたいものです。

つまり、この場合であれば「100万円」です。

そして、これを次期の経営計画に結び付けます。

職場環境や処遇の改善なども交えて、従業員の皆さんに説明します。

そうすれば徐々に士気も上がり、生産性も向上する原動力となって行きます。

いま、志ある経営者はさまざまな経営理念や会社方針を掲げ、経営改善に尽力しようと努力されていますが、

しかし不思議なことに、どこの会社も従業員さんに「やること」は求めますが、従業員さんの職場環境や処遇の改善は

経営理念や会社方針の中にはありません。

これでは従業員はオーナーではないのですから、社長の思うようには動きません。

経営改善は職場環境と処遇の改善をセットにしなければ、人は動かじ!

(2)事業規模は大きくなっているのか

事業は当初出資金が500万円であれば、事業規模を表す総資産は500万円からスタートしますが、

それがいま、何倍に成長したかということです。

総資産が2000万円であるならば、「4倍」ということになります。

しかし、これもそれだけでは片手落ちで、その資金源もチェックしなければいけません。

いくら総資産が多くあっても、その資金の出所が「負債」ばかりであれば、非常に不安定な土台の上に立った経営となるからです。

また、総資産はどうしても着ぶくれになりがちです。

たとえば、売上債権には不良債権が含まれていることがままあります。

あるいは棚卸資産もデッドストックがあるのに、棚卸資産に含まれていることがあります。

さらに固定資産にも全く利用せずに動いていない機械設備が含まれていることもあります。

このように総資産の実評価はどちらかといえば大きく減少しますが、一方、負債は帳簿のとおりです。

資産の評価は下がる場合が多く、負債の評価は下がらない!

したがって、会計上はそうではなくとも、『実質.債務超過』の企業が多くあります。

『債務超過』とは、資産よりも負債の方が多く、事業をやめるにもやめられない状態のことをいいます。

そのようなことを避けるには、また改善するためには、資産の資金源も正しく把握しなくてはなりません。

そのためには、自己資本比率(総資産に占める純資産の割合)や負債比率(総資産に占める負債の割合)などを

単純に算術で求めるだけではなく、実態の自己資本比率や負債比率を掌握しておきたいものです。

(3)それで利益率はいくらなのか

事業はただ大きければいいというものではありません。

確かにそれで利益が出ていれば、事業の大きさは「強み」になります。

たとえば、総資産(総資本)が2000万円で、10万円の利益だと、10万円÷2000万円=0.5%の『総資本利益率』になります。

『総資本利益率』は「利益÷総資本」で求める!

この総資本利益率というものは、少し難しいかもわかりませんが、『総資産回転率』と『売上高利益率』を掛け合わせたものから

成り立っています。

たとえば、売上高が40000万円であれば、総資産は2000万円ですから、売上4000万÷総資産2000万=『総資産回転率』は

2回となります。

この会社は、総資産の2倍の売上高を上げていることになります。

一方、利益は10万円ですから、『売上高利益率』は利益10万÷売上高4000万円=0.25%となります。

これが2回転しているのですから、0.25%×2回=0.5%となり、『総資本利益率』と一致することになります。

したがって、『総資本利益率』を改善するためには、『総資本回転率』を高めるのか、『売上高利益率』を改善するのか、

あるいはミックスか、という戦略発想に結び付きます。

総資本利益率の改善は、総資本回転率の改善、又は売上高利益率の改善、又はそのミックス

いずれかです!

(4)事業運用資金の自己資本割合は

たとえ総資本が増えていても、その資金の出所が「負債」ばかりでは問題です。

そこで、資金の出所を確認します。

これは純資産を総資産で割れば、『自己資本比率』が計算できます。

たとえば、今回、純資産が仮に600万円だとすれば、総資本は2000万円なのですから、『自己資本比率』は「30%」となります。

これについての評価についてはいろいろ検討する必要がありますが、単純にいえば、運用している資金の半分も自社で出して

いないのですから、低すぎるとも言えます。

超安定的な経営を目指しているのであれば、自己資本比率を常に100%近くさせて行く舵取りが必要となります。

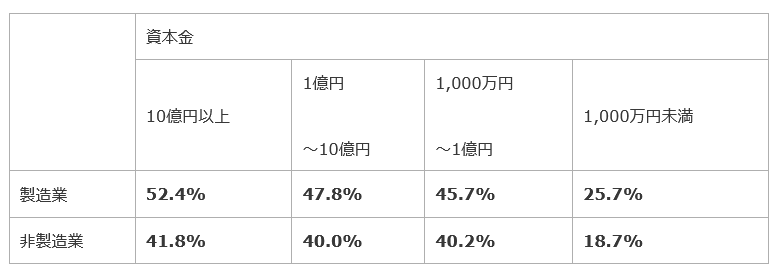

なお、2018年の法人企業統計調査によれば、自己資本比率は下記のとおりです。

設備が必要な製造業の方が高くなっており、また企業規模が大きな企業ほど高くなっています。

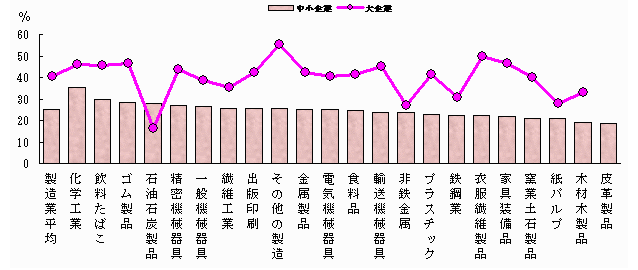

さらに経産省「商工業実態基本調査」で製造業について詳しく見れば、次のとおりです。

大企業と中小企業では10ポイントほどの差がついています。

最後に、一般的な自己資本比率の目安としては、次のように言われています。

自己資本比率 30%以上 安定企業

50%以上 優良企業

70%以上 超優良企業

少なくとも、自己資本比率30%は確保すべきかと思います。

以前、あるコンサルタントが「会社の目的は利潤の追求にある」と看破され、

当時は納得したものですが、実はそうではないことがわかりました。

利潤の追求は必要十分条件ではなく、必要条件であり、十分条件は「雇用と納税」です。

そう考えると会社の目的は雇用と納税を通じた社会貢献にあり、それを継続させるために

利潤の追求が必要であると理解できます。

そのためにはドンブリ勘定や勘だけはでなく、管理会計と会計で読む力がいま問われているのです。

会計はたのしい!