To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス430.会計の視点 三種の神器3C

2019年9月14日

今回のコラムで皆さんにお考えいただきたいことは、日本の黒字企業割合が低いのは果たして「景気の所為」だけなのでしょうか

ということです。

もうそろそろ、私たちは気付くべきなのではないのでしょうか。

成熟した社会に加え、少子高齢化と人口減少を迎えている中で、もう以前のような高度成長や好景気はあり得ないことを。

そして、利益率の低下や給料と社会保険料の高騰化、もう削れ切れない経費、さらには消費税納付額の増加や借入金返済など、

現代の経営には未だかってないほどの多くの障害物が立ちはだかっています。

その結果、企業の規模を問わず、ドンブリ勘定や経験に基づく勘による経営などでは覚束なくなっています。

そこで、会計には新しい目的が加わっており、会計で経営をコントロールしていかないと早晩障害物に突き当たり、

中小・小規模企業経営ほど二進も三進も行かなくなっているのです。

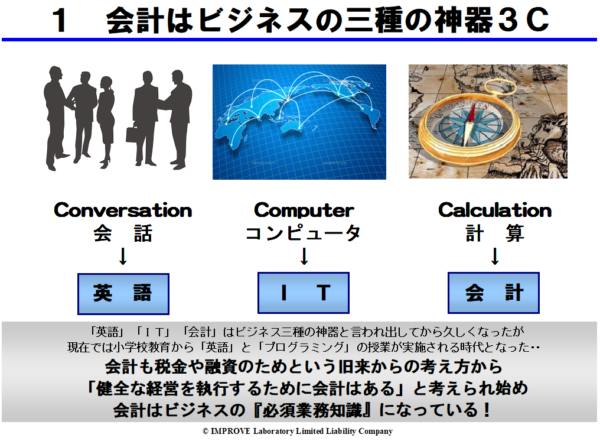

そんなこともあり、ずいぶん以前からですが、ビジネス三種の神器として、コミュニケーション、コンピューターに加え、

カリキュレーションである「会計」が加わっているのです。

今回からはそんな困難な経営を回避できる経営に必要な「会計の視点」を紹介していきます。