To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス348.収益拡大の考え方①

2018年2月4日

今回から、最も関心が高い「収益拡大の考え方」について紹介していきます。その第1回は『収益拡大の基本』です。

第1回 収益拡大の基本

1 収益とは

収益とは、「収入」と「利益」のことです。

収入とは会計的に説明すれば、「売上高」と「営業外収益」のことを指します。

しかし通常、営業外収益とは利息やなにかしらの手数料収入程度のことですので、「収入=売上高」と考えて差し支えありません。

一方、利益とは内部留保の源泉である「当期純利益」のことをいいますが、それまでのプロセスとして、「税引前当期純利益」、

「経常利益」、「営業利益」、「売上総利益」を経てきます。この中でもっとも重要なのは、「営業利益」と「売上総利益」です。

営業利益は「本業ベースの利益」と言われるものですが、私たちの仕事が世の中に役立つものであれば必ずプラスになる筈ですし、また、そうマネジメント(経営)をしなければなりません。

売上総利益とは「私たち事業の付加価値」とでも言えるものです。なんらかの商品や材料を仕入れて、自社で価値づけをして販売

するわけですから、そう呼ばれます。これは販売費や管理費を賄い、そして営業利益のもとですので、やはり大切です。

2 収益拡大の意味

収益拡大と言えば、一般的に「売上を増やすこと」と思われがちですが、それは誤解です。

収益拡大の意味は「収入を増やして利益を拡大する」ことです。したがって、端的にいうならば「利益を増やすこと」です。

ここのところを経営者あるいは幹部の方はよく理解しておきましょう。収益拡大は利益を増やすことです。

したがって極端に言えば、利益さえ増えれば、売上は増えなくともいいということです。

ただ売上は「器」にあたりますから、最初は器を大きくしなくでも利益を増やして行くことは可能ですが、やがては手詰まりとなりますから、その意味では売上もたとえ少しでも増やして行かなくてはなりません。

但し、現状が赤字である企業がそれを打開するために売上を増やそうとよく考えられますが、それは多くの場合「間違い」です。

何故なら、いまの事業体質(カッコよくいえば自社のビジネスモデル)が赤字体質なのに、そのままで売上拡大志向に向かっても、まずほとんどの場合がまずます赤字のスパイラル(渦)に陥っていきます。赤字体質の原因が収益構造にあるのか、人にあるのかは、わかりませんが、そこをまず改善しないと、売上拡大で赤字改善はできません。

3 そもそも黒字経営が普通の事業モデル

いま中小企業においては3社に2社が赤字経営と言われていますが、「そもそもそれがおかしい」と思わなくてなりません。

なぜなら自分で商売をされた以上、黒字にさせることが「普通」という思われてスタートされたはずです。そういう立場に立って常に商売に向かっていたならば、たとえ経済環境がどうであっても、いまのような3社に2社が赤字という異常な状況にはならなかったと思います。

いつしか「商売は(特に中小企業においては)厳しいものだ」ということが、あまりにも普通に思われ過ぎているのではないのでしょうか。もしそうでないなら、赤字決算になった時点でそれなりに打ち手を講じ、常に経営改善にあたって来たと思われます。

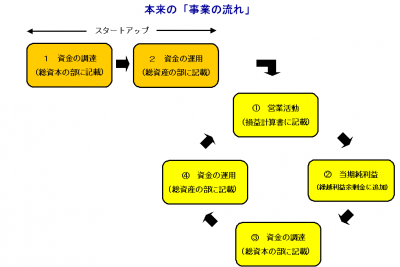

本来の事業の流れを図示すると次のようになります。

開業するにあたって自己資金や銀行融資によって資金調達を行い(1)、その資金で必要な資財を購入し(2)、そして営業を

始める(①)。その結果、利益を確保し(②)、それを元手に(③)次期の必要な資財を購入し(④)、第2期の営業をする。

ところが(②)で利益を確保できないと、(③)の資金調達ができないので他人資本(銀行借入)に頼って資金調達するしかなく、赤字経営の上に、さらに新たな金利負担と借入返済を背負い『経営の悪循環』に嵌っていくことになります。

これが現在の3分の2の中小企業像です。

だから(②)は必ず黒字にしなけれななりません。

このようなことを基本において、これから収益拡大の基本を考えていきましょう。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------