To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス429.消費税10% 改正のまとめ

2019年9月7日

インプルリポート『消費税10%』は今回で最終となります。最終の第9回目は「改正のまとめ」です。

これまで8回にわたって、この10月からの消費税改正は「これまでの消費税改正とは違い経営に大きな影響をもたらす」と

言ってきましたが、最終回は今回の消費税改正事項を時系列に紹介し、その内容のポイントについて、まとめます。

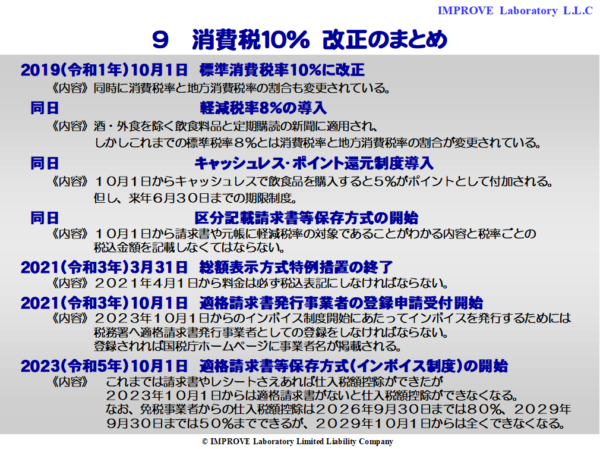

1 2019年(令和元年)10月1日

①標準税率が8%から10%に変更されます

ポイントは、同時にその内訳である「消費税率」と「地方消費税率」の割合が変更されているということです。

②軽減税率8%が導入されます

軽減税率は、お酒と外食を除く飲食品と定期購読新聞に適用されることは周知されてきていますがが、

税率はこれまでと同じ8%であっても、標準税率と同様にその内訳である「消費税率」と「地方消費税率」の割合が

変更されているということです。

したがって会計上は、これまでの8%、新しい10%、軽減税率8%と3つに分けて、売上も仕入も経費も管理する

必要があります。

また、軽減税率はサービスの提供の仕方によって適用されたり適用されなかったりしますので、

その場合は「統一価格」で提供してもよいとされています。

ただその場合は、提供の仕方によって本体料金が変化しますので、お客さんには統一価格でわかりやすくできますが、

内部的には店内飲食でいくら、持ち帰りでいくらと把握することが正しい対応の仕方ということになります。

③キャッシュレス・ポイント還元制度が始まります

10月1日から来年6月30日まで、お客さんがキャッシュレスで購入された場合には5%のポイントが還元される

キャッシュレス・ポイント還元制度が始まります。

もちろん、この制度に参加するためには事業者側もキャッシュレスの受け入れ対応をしなければなりませんので

いくらかのコストがかかることになります。

制度期間中はコストも安く抑えられるようですが、問題はサービス開始時の混乱と制度終了後のコスト増をどう考えるかです。

その判断によって、キャッシュレス・ポイント制度に参加するのかしないのかを判断する必要があります。

④区分記載請求書等保存方式が開始されます

さらに10月1日からは請求書等の記載変更や帳簿の記載変更もしなければなりません。

ポイントは税率がわかること、税率ごとの税込金額がわかることです。

特に書式は定められていませんので、この2点がわかればよいことになります。

2 2021年(令和3年)3月31日

①総額表示方式特例措置の終了

再来年の3月31日で「総額表示の特例」が終わります。

これまでは、税抜金額に別途消費税を表示することも認められていましたが、2021年4月からは必ず総額表示(税込表示)に

しなければなりません。

特に罰則等はないと思われますが、お店の信用や信頼にも影響しますのできちんと対応されるべきでしょう。

3 2021年(令和3年)10月1日

①適格請求書発行事業者の登録申請受付開始

2023年からは「インボイス制度」が開始されます。

それに先だって、インボイスを発行するためには税務署に適格請求書発行事業者としての登録を申請しなければなりません。

そして申請が通れば、国税庁のホームページに適格請求書発行事業者として自社の名称が公開されることになります。

4 2023年(令和5年)10月1日

①インボイス制度の開始

あと4年後となりますが、いよいよ今回の消費税改正のメインイベントである『インボイス制度』が始まります。

この制度が始まると、これまでは請求書やレシートさえ保存していればそれに基づき「仕入税額控除」ができましたが、

2023年からはインボイスである「適格請求書」がないと仕入税額控除ができなくなります。

なお、インボイスが発行できない免税事業者に対する配慮措置として

2023年10月1日から2026年9月30日までは免税事業者からの仕入は80%までっ税額控除ができ、

2026年10月1日から2029年9月30日までは同じく50%までできるようにされています。

そして2029年10月1日からは、免税事業者はたとえ仕入等に消費税が発生しても、売上時に消費税を請求することは

できなくなります。仕入れ等に発生する消費税を回収するためには値上げするしかありません。

そういう時代が来るのに、あと10年です。

今回の消費税改正は継続して申し上げているとおり、(特に中小・小規模事業においては)「過去の消費税改正とは違う」という

認識を持つべきです。もう経営はどんぶりや感だけではできなくなります。中小・小規模経営においては、計数に基づく経営が必須

です。そうでないと4年後から10年後にはとんでもない状況になりかねません。 よく考えましょう。