To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス491.会計の読み方 売上債権(受手+売掛)

2020年11月20日

第2回 売上債権(受取手形+売掛金)の読み方

売上債権とは、販売はしたけれど、いまだ入金されていない債権のことをいいます。

売上債権は近く支払いを受けて、資金化できる資産ですので、経営的には非常に大事な資産です。

1.売上債権とは

売上債権とは、販売して商品は渡したけれど、いまだ入金されていない債権のことであり、受取手形と売掛金のことをいいます。

これらは会社にとって、近く資金化できる資産ですので、経営的にも資金的にも非常に大事な資産です。

売上債権=受取手形400万円+売掛金800万円=1200万円

売上債権があると、すでに売れているからと安心されている経営者を多く見かけますが、それは少し早計です。

なぜなら、まだおカネにはなっていないからです。

売上債権は入金されて初めて、資金となります。 このことは覚えておきたいものです。

したがって、約束とおりに回収することが非常に大事です。企業同士の信用取引である以上、お互いに約束は守りたいものです。

売上債権とは受取手形と売掛金の合計です!

2.売掛金の時効

ところで、売掛金の回収を怠って、放置し続けた場合はどうなるのでしょうか?

実はいつまでも債権とは認められず、「時効」となって、回収する権利は消滅してしまいます。

商法では、売掛金の時効は「5年」とされていますが、実は民法で別の規定があり、民法に規定がある場合はその民法の規定が優先

されてしまいます。

【売掛金の時効期間と根拠条文】

債権の種類 時効期間 根拠条文

1.診療代及び工事代金など 3年 民法170条

2.弁護士報酬等、商品の売買代金など 2年 民法172条、173条

3.運送代金・宿泊代金・飲食代金など 1年 民法174条

4.上記以外 5年 商法522条

ナント、通常の売掛金は「2年」、飲食代等においては「1年」で時効が成立してしまいます。

但し、請求を繰り返ししていれば、時効起算日が更新されていきますので、時効日はどんどん先送りされていきます。

したがって、入金期限までに支払いがない債権に対しては、督促をするということが非常に大事になってきます。

商品売買の代金である売掛金の時効は「2年」です!

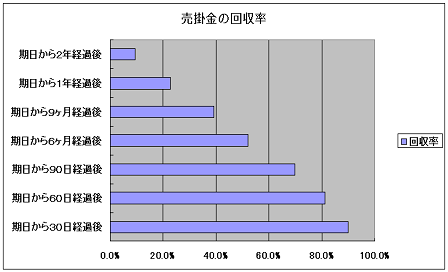

3.期日後の売掛金回収率

では、入金期日を過ぎた売掛金の回収率は、どのように変化していくのでしょうか。

上記グラフのとおり、回収期日が遅れれば遅れるほど、売掛金の回収率は悪くなっていきます。

期日から90日経った売掛金の回収率は7割まで落ち込みます。

それ以上になると、急激に回収率は悪くなり、1年を経ってしまうと、2割程度しか回収できなくなってしまいます。

仮に、毎月取引があって、毎月同じ売上50万円をあげている得意先があるとします。

そうすると、期日から30日経つと売掛金は2倍の100万円になってしまいます。90日経つと4倍の200万円になります。

1年経つと650万円にもなってしまいます。

企業間取引の場合、うっかりミスで支払期日を遅れてしまうことはあっても、忘れているということはほとんどありません。

したがって「支払いがない」ということは、その取引先の資金繰りが苦しいことを示しています。

そうではなくとも毎月50万円の支払いが100万円、200万円となると、ちょっとしんどいものがあります。

したがって、お互いそうならないためにも、請求したものは入金日にはお支払いいただくという姿勢を持つことが大事です。

よく「得意先だから」といって、督促することを遠慮されている場合がありますが、それは取引先の為にも不親切だといえます。

必ず、すぐに「お支払いをお忘れになっていませんか?」と尋ねることが親切というものです。

なお、そのようなときに、郵送やメールで済まされる場合がありますが、それだけでは無駄です。

なぜなら、通知するだけで支払われるのであれば、請求書で支払われているはずです。

まずは「電話連絡をする」、このことが大切です。

期日を過ぎると売掛金回収率はとたんに下がる! 期日に入金なければすぐ電話連絡することが大事!

では、そんな売掛債権をどのように読めばよいのでしょうか。

読み方と言っても、「いま1200万円ある」とか、「先月より増えた」では読んだことになりません。

ただ残高を見ただけに過ぎません。

では、どうすればよいのでしょうか?

それは手元資金のときと同様に、売上債権も多角的に比較して読むことが大切です。

多角的に比較して、会社の売上債権の状況を読み、経営的な判断することです。

売上債権を読むとは多角的に比較しその状況の良い悪しを判断することです!

4.「売上債権」と「毎月の売上高」を比較する

まず考えられることは「毎月の売上高」と比較することです。

売上債権1200万円÷平均月商800万円=回収サイト1.5カ月

このように比較することで、自社の実質回収サイトが把握できます。

この場合、1.5カ月後にすべての売上債権は回収出来ているということです。

このような計算をする前に社長さんにお聞きすると、「当社は翌月回収です」などと、実際と違うことをおっしゃる社長が実に多く

おられます。

これは、どこかの取引先が、社長が思っている約定と違った条件で取引をしているか、あるいは支払いが遅れている取引先があるか

どちらかのことを示しています。

その場合は1件1件確認をして、その取引先を特定する必要があります。

売掛債権の読み方の基本は平均月商と比較することです!

5.「買入債務」と「売掛債権」を比較する

売上債権とは売った商品代金でした。 買入債務はそのために仕入した仕入代金です。

この二つを比較することで、売買バランスの良し悪しを読むことができます。

買入債務480万円÷売上債権1200万円=買入売上債権比率40.0%

これは売上債権に占める買入債務の割合ですから、「債権債務ベースの原価率」ともいえます。

これが異常に高い場合は、仕入が多すぎるか、あるいは仕入単価が高すぎる(または売価が安すぎる)か、どちらかになります。

買入債務と売上債権を比較することで売買のバランスが判断できる!

6.売上債権状況を改善する方法

(1)回収は期日を守る

売上債権の改善は、ともかく期日を取引先に守っていただくことです。

いつもご贔屓にしていただいているから、少々ルーズにお支払いになっても容認するとか、請求書を出しているので、ともかく支払

いがあるまで待つとかは避けるということです。

期日までに入金が無ければ、翌日には必ず電話で状況を確認する習慣をつけましょう。

なお、そうしても、相手は決してうるさいなどとは思いません。

むしろ、しっかり管理されているる会社だということで、信用が増します。

さらに、相手に対しても、期日までに支払うという習慣をつけさせることになります。

またさらに、相手先における当社の支払順位を上げるということにもつながります。

(2)受取手形はなるべく受け取らない

手形取引には下記のように、必ず一定のリスクが伴います。

したがって、なるべく受取手形を受け取らないように交渉しましょう。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

手形取引とは、手形の振出人、手形の受取人、手形を決済する銀行の3者間で取引される「約束手形」が一般的で、

約束手形には、受取手形と支払手形があります。

受取手形とは、期日が到来したら、相手方から代金を受け取ることができる手形のことです。

支払手形とは、期日が到来したら、相手方に代金を支払わなければならない手形のことです。

どちらも現金化までの期間が長くなりますから、一定のリスクを抱えています。

受取手形の場合は販売代金の現金化に時間がかかりますから、資金繰り悪化のリスクがあります。

支払手形の場合は支払いを先延ばしできる側面がありますので、資金調達の性格を帯びていますが、一方、不渡り

のリスクがあります。支払手形の場合、決済日は待ったナシです。

1回でも不渡りを出すと、すべての金融機関にそのことが周知されてしまいます。

さらに、1回目から6カ月以内に2回目の不渡りを出すと、銀行取引停止報告への掲載とともに、やはりすべての

金融機関に通知されるので、融資は受けられなくなります。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

7.まとめ

以上をまとめますと、次のようなイメージとなります。

なお、売掛金の時効は2年であること、また支払期日を過ぎると売掛金の回収率は低くなりますでの、売上債権回収はしっかり行う

ことが求められます。

ぜひ、自社の売上債権の状況を判断し、必要な経営判断を意思決定をして、経営環境の変化を乗り越える経営をしましょう。

何度も言っていますが、会計は決算・税務申告のためにしている「事務」ではありません。

会計は経営に資するために日々行っている「経営管理(マネジメント)業務」なのです。

いまほど経営手腕が問われているときはありません。

会計とマーケティングを駆使して常にに経営を革新し、永続的に続く企業経営を目指しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いま現在である」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------