To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス584.現預金を高める経営 力学による理解

2022年9月25日

更新日:2022.10.09

社会保険加入対象者の拡大・給料の引き上げ・原価コストの増大、またいつ引上げられてもおかしくない政策金利など、

これからキャッシュの需要は否が応でも増えていくことが予想できる。

そうなると、企業経営としては「キャッシュ(現預金)割合の高い経営」へ備えておかねばならない。

そこで、今回からは「現預金を高める経営」をテーマに、企業経営コラムを掲載する。

その第1回めは『力学による理解』だ。

▶現預金とは

現預金とは「キャッシュ」ともいうが、会計では、現金・小切手・当座預金・普通預金・定期預金・積立預金などが含まれる。

ここではわかりやすく説明するために、支払あるいは返済手段としてすぐ使える、現金・預金だけを現預金と表現する。

▶現預金を高める経営とは

「現預金を高める経営」とは、総資産又は総資本に対する現預金の割合を高めるということだ。

一般的に、中小企業の場合は、15%~20%が多いと言われている。

総資産が5千万円あれば、750万円~1000万円ほどは、現預金で持っているということになる。

それが優良企業になると、現預金割合は30%を超えてくる。

つまり、総資産が5千万円であれば、1500万円ほどとなり、一般の中小企業と比べると2倍になる。

安定した経営のためには、やはり総資産の3割以上は現預金で保有したいものだ。

これからますますキャッシュの需要が増えてくると予測されるので、まずは『現預金割合25%』ぐらいを目標にして、

経営の舵を切ろう。

▶貸借対照表の現預金力学

そこで、B/Sにおける現預金の「力学」というものについて考える。

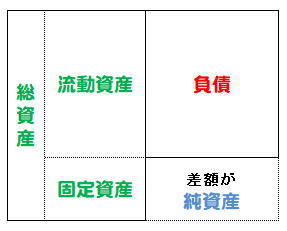

(1)B/Sは、常に「総資産=負債+純資産」で成り立っている

B/Sは、下図のとおり、「総資産ー負債=純資産」という公式で成り立っている。

「総資産=負債+純資産」ではなく、「総資産」と「負債」の差額が「純資産」なのだ。

したがって、「資産=負債+純資産」という公式がいつも成り立つこととなり、「バランスシート」と呼ばれる。

負債が増えても、純資産が増えても、資産は増加する!

つまり、負債と純資産は「調達資金」のことであり、調達した資金が増えれば、運用している資産も増えるということだ。

(2)どうしたら現預金が増加させられるのか

基本的な必要条件は、負債または純資産が増えることだ。 それらが増えれば「総資産」は増える。

次に十分条件は、総資産の資金運用にある。

負債あるいは純資産が増えて資産が増えても、それが固定資産や現預金以外の流動資産の運用に回れば、現預金は増えない。

したがって、現預金以外の流動資産や固定資産を増やさないということも大切だ。

固定資産や現預金以外の流動資産の運用を抑えることも肝心!

▶B/Sの力学

これら「かんたんな力学」をまとめると、次のようになる。

しかしこれらは単純な道理なのだが、企業の経営現場ではそのことがほとんど忘れ去れており、資金不足に陥っている企業が多い。

常に念頭に置いておきたいものだ。

かんたんな力学が経営現場では忘れ去れている!

力学1:現預金以外の流動資産を増やさなければ現預金は増える

むしろ減らせれば、結果として「現預金」は増える。

減らせればとは、「売掛金は期日通りに回収する」「むやみに貸付・立替・仮払などをしない」ということだ。

さらに、手形での回収はなるべく避けて、在庫も極力減らすということだ。

力学2:固定資産をなるべく増やさない、持たなければ現預金は増える

固定資産をなるべく増やさないとは「設備などはなるべく増やさない、持たない」ということだが、

換言すれば、ファブレス化をいかにして行うかということでもある。

また「如何に固定資産による生産性(操業度)を上げられる設備投資を行うか」ということでもある。

力学3:負債を増やせば現預金は増える

負債には、信頼や信用を失くすることにつながるものと、金利負担がかかるものがある。

したがって、それらとのバランスを考えることが大事だ。

むやみやに支払を先延ばしにすると、確かにその間は資金繰りがラクにはなる。

しかし、相手企業のことを考えずに行っていると、信頼や信用を失くすることにつながる。

また、銀行借入をすれば、そのときは資金繰りがラクになる。

しかし、長期間にわたって、返済と金利を支払い続けなくてはならない。

その間に経営状況は変わってくる場合があるので、綿密な返済計画を策定して、無理が生じない借入をするように

しなければならない。

力学4:純資産を増やせれば現預金は増える

純資産を増やすとは、「儲ける」「利益を出す」ということだが、それが一番の現預金を増加させる『王道』だ。

最終的に経常利益から税金と借入返済額などを差引したものが、純資産に組み入れられる。

そして、現預金以外のその他流動資産や固定資産に運用をしなければ、それらの金額がすべて現預金へ流れ込むことになる。

この4つの「力学」を常に頭に入れて、経営していくことが大切だ!