To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス589.重要コラム 迫る!インボイス制度

2022年10月29日

改訂:2022.11.15

これまでも何度か、「インボイス制度」についてお知らせしてきたが、

本年2022年9月に実施された日本商工会議所の調査によれば、「適格請求書発行事業者」に申請登録している中小企業は

まだ「38%」に過ぎないとのこと。

インボイス制度開始までに「適格請求書発行事業者」として登録を済ませるには、来年2023年3月末までに申請をしなくては

ならない。

適格請求書発行事業者に登録する方は早めにしよう!

以上のとおり、まだ準備が進んでいない事業者も多くおられそうなので、いま一度、『迫る!インボイス制度」と題して、

インボイス制度の備えについて紹介しよう。

▶登録申請は来年3月末までに!

インボイスを発行するためには「適格請求書発行事業者」に登録しなければならない。

もちろん登録は「任意」だが、しかし、法人との取引が中心の事業者の場合には、相手取引先が来年10月から「仕入税額控除」

できるようにするためにには、「適格請求書」が発行できるようにしておかねばならない。

インボイス制度開始のときから「適格請求書」を発行するためには、遅くとも、来年3月末までに「適格請求書発行事業者申請」を

済ましておかねばならない。

適格請求書発行事業者の申請登録は「来年2023年3月31日まで」に!

ところで、年間売上高が1千万円以下の事業者は、消費税の納付は免除となっているが、その事業者がインボイス発行事業者に

登録すると、「課税事業者」になってしまうことになる。

ここのところが、実に悩ましいところだ。

インボイスが開始されると、課税事業者となり、消費税を負担しなければならないからだ。

それでなくとも経営が厳しいのに、インボイスが始まると数十万円の消費税を納付しなければならなくなる。

かといって、インボイス発行事業者を選択しないとすると、法人との取引が中心の事業者にとっては、相手事業者が仕入税額控除

できなくなるので、その取引から外されて、不利益を被ることが予想される。

したがって、あらゆることを考え、インボイス発行事業者になるのか、ならないのか、検討することが大事となる。

あらゆることを考えて「適格請求書発行事業者の申請登録」を検討しよう!

▶インボイス制度開始にあたっての備え

では、インボイスの開始にあたって「考えておくべき備え」とは、何なのだろうか?

(1)適格請求書発行事業者に「なるのか」「ならないのか」

繰り返しになるが、インボイス制度開始に間に合わせるためには、2023年3月末までに「適格請求書発行事業者」に登録申請

しなければならない。

制度としては「6年間の猶予期間」があるので、急いでなる必要はないという議論もあるにはあるが、しかし現実は、一度「免税

事業者」というレッテルが貼られてしまうと、そのイメージを払拭するのは大変だ。

したがって、あとから「適格請求書発行事業者」を選択するというのであれば、初めから「適格請求書発行事業者」になる方が

賢明だという考え方も成り立つ。 そこをどう判断するかだ。

どうせ適格請求書発行事業者になるなら「最初」から!?

(2)免税事業者の場合は課税事業者になるかを同時判断する!

現在「免税事業者」である事業者が、「適格請求書発行事業者」を選択すると、それは同時に「課税事業者」になることを選択した

ということになる。

そうすると、消費税納付の資金負担がかかって来ることになるので、選択と同時に「収益構造の改善」も求められるということだ。

インボイス制度の備えとして「収益構造の改善」にも着手する!?

(3)申請登録の手続きと流れ

①申請

「適格請求書発行事業者」になるには、所轄税務署へ『適格請求書発行事業者登録申請書』を提出しなければならない。

②通知と公表

申請すると、税務署で審査され、『適格請求書発行事業者登録番号』が届く。

また、登録手続きが完了すると、「適格請求書発行事業者」として公表され、登録簿に記録されると同時に、

インターネット上に事業者名や登録年月日、登録番号なども公表され、誰でも確認できるようになる。

適格請求書発行事業者「登録番号」はインターネット上に公表される!

③義務

「適格請求書発行事業者」は取引先の求めに応じ、「適格請求書」の発行義務と、発行した「適格請求書(写)」を保存する義務が

生じる。 その保存期間は「7年」だ。

適格請求書(写)は「7年間保存」しなければならない!

④請求書記載内容の変更

発行する「適格請求書」には、「適格請求書発行事業者登録番号」の記載が必要となる。

登録番号が記載されていない請求書は「不備」として、仕入税額除の対象外となるので、注意が必要だ。

事業者登録番号の記載がない適格請求書は仕入税額控除ができない!

(4)情報の共有化

これは必ずではないが、登録番号や請求書の発行方法などを、取引先と情報共有しておくことも大切なことだ。

また別途、『電子帳簿保存法』の改正もあるので、請求書(写)の保存方法も考えておく必要もある。

(5)買い手の場合

自社が買い手となる場合は、その取引先が「インボイス制度登録事業者」かどうなのか、事前に確認しておく必要がある。

逆に言えば、自社も同様に確認されるということだ。

ここに免税事業者の「適格請求書発行事業者」になるか・ならないかの判断の難しさがある!

また、請求書(写)の管理と同様に、受け取った請求書の管理方法も考えておくことも大切だ。

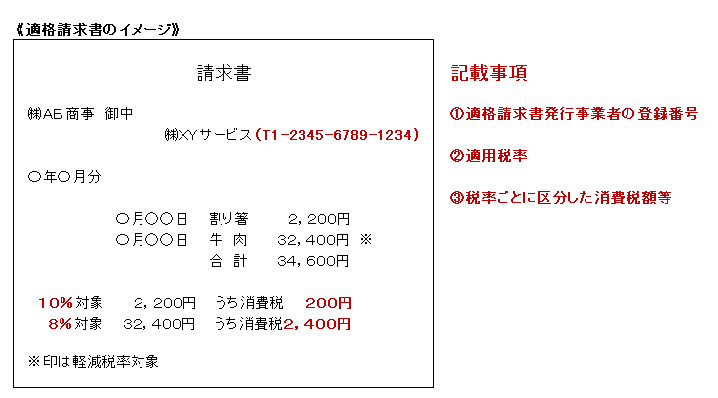

▶インボイス請求書(適格請求書)の記載内容

適格請求書発行事業者にさえなってしまえば、「発行する請求書は『適格請求書』として取り扱われる」ということではない。

『適格請求書』には、記載しなければならない「記載要件」というものがあり、これを記載しないと『適格請求書』として

取り扱われない。

適格請求書発行事業者になって発行する請求書が「適格請求書」として認められるには

「記載要件」を満たす必要がある!

請求書フォームは別として、具体的に「記載」しなければならないことは次のとおりだ。

①適格請求書発行事業者「登録番号」を記載する。

②品名ごとに「適用税率」がわかるように記載する。

*上図の場合は、※印がある・なしで、10%か8%かを示している。

③税率ごとに区分した「消費税額」を記載する。

*記載する金額は、税抜き金額と消費税額でもよい。

「登録番号」「適用税率」「税率ごとの消費税額」の記載が必要となる!

▶インボイス制度の経過措置

インボイス制度の経過措置は次のとおりだ。

経過措置とは、現行の「区分記載請求書等」のままであっても、一定割合で仕入税額控除できることをいう。

(1)2023年10月から2026年9月末までの「3年間」

仕入税額相当額の「80%」まで仕入税額控除ができる。

(2)2026年10月から2029年9月末までの「3年間」

仕入税額相当額の「50%」まで仕入税額控除ができる。

以上、経過措置の期間は「6年間」だが、現実的には相手取引先も事務が煩雑になるので、あまり好まれないと思われる。

経過措置は「6年間」だが、その利用には疑問符が付く!