To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス375.財務諸表3 BS資産の詳細

2018年8月13日

前回は貸借対照表の資産の配列について、次のような説明をしました。

1.貸借対照表で自社の財政状況を判断するためにも『流動性配列法』は重要。

2.『流動性配列法』が貸借対照表で自社の財政状況を正しく判断させてくれる。

3.「資金の調達と運用」の基本は、運用期間と返済期間を合わせる。

4.『流動配列法』を守るためには、正しく勘定科目を使う。

経理とは「経・営・管・理」の略です。

正しい経理をすることで、会計資料に経営の兆候が表れてきますので、早期に対策を講じることが可能となります。

だから「会計で強い会社を作れ、会計は会社を強くするのです」ということでした。

第3回目の今回は、もう少し貸借対照表の『資産』について、詳しく見て行きましょう。

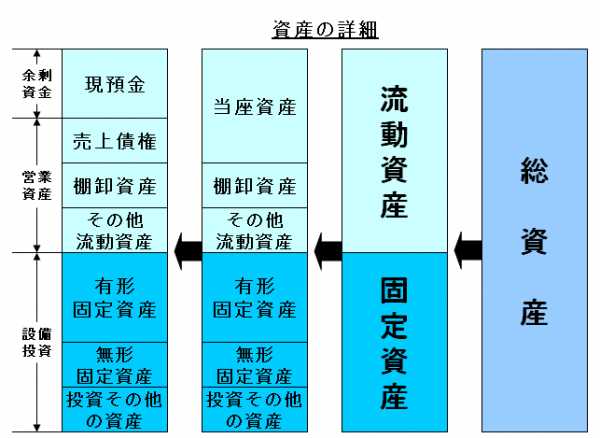

3 資産の詳細

1.資産は2つに大別される

資産は『流動資産』『固定資産』の2つに大別されます。

(1)流動資産

流動資産とは「換金性が高く、資金化しやすい資産」という意味です。

流動資産は『当座資産』と『棚卸資産』そして『その他流動資産』の3つに分けられます。

①当座資産とは「当座の換金性が高い資産」という意味であり、現金・預金・受取手形・売掛金などのことをいいます。

これらの資産が、支払や返済などに使える『運転資金』となります。

②棚卸資産とは在庫のことですが、これはまだモノの状況です。販売できて初めてお金に換えるができます。

在庫は、商品・製品・半製品・原材料・仕掛品・貯蔵品に分けられます。

③その他流動資産とは、『立替金』や『仮払金』、そして『仮払消費税』(仕入時等に支払った消費税)などです。

このように流動資産を眺めてみると、現金預金は『余剰資金』であり、それ以外の流動資産は『営業資産』であることに

気づかされます。

(2)固定資産

固定資産とは「固定的に使用・運用する資産」という意味です。

製造業の場合であれば、工場などの建物や生産設備などの機械そして車両などが固定資産に当たります。

小売業であれば、自己所有の店舗や事務所ビル、車両などが固定資産に当たります。

固定資産は『有形固定資産』と『無形固定資産』そして『投資その他の資産』の3つに分けられます。

これら固定資産に投下した資金は、長期間に渡って運用されるのが特徴ですから「設備資金」と呼ばれます。

ですから固定資産の財源は、長期間かけて返済できる『固定負債』か、返済する必要がない『自己資本』であることが基本です。

このことは経営する上で大変重要なことですから、よく覚えておきましょう。

今回は次のことを覚えておきましょう。

1.貸借対照表の左側『資産』は『流動資産』と『固定資産』に大別できる。

2.さらに流動資産は『当座資産』『棚卸資産』『その他流動資産』の3つに分けられる。

3.当座資産には『現金預金』と『売上債権』が含まれる。

4.結局、流動資産は、現金預金である『余剰資金』とそれ以外の『営業に必要な資産』を示している。

5.固定資産は『有形固定資産』『無形固定資産』『投資その他の資産』の3つに分けられる。

6.結局、固定資産は事業に投下している資産であり、投下している資産は長く使われるので、

固定資産の財源は長期間かけて返済できる『固定負債』か、返済する必要がない『自己資本』であることが基本である。

経理とは「経営管理」の略語です。

正しく経理をすることで、会計資料には経営の兆候が表れてきますので、早期に対策を講じることが可能となります。

だから、会計で強い会社が作れ、会計は会社を強くするのです。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------