To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス279.中小企業の経営承継④

2016年10月1日

Ⅳ 中小企業「財務改善策」のヒント

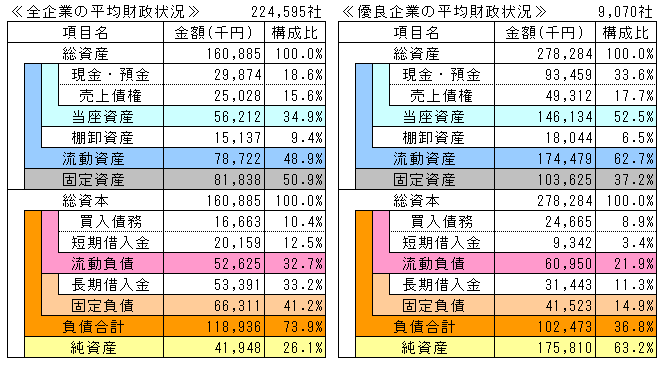

前回は、TKCの経営指標による中小企業224千社におよぶ『平均財務諸表』から、中小企業の財政状況の実体を見た。

多くの中小企業は実質的に債務超過に陥っている可能性があることが分かり、経営承継したくともできない状態であることが

図らずも証明できた。

そこで今回は経営承継できるように、その「財務改善策」を探ってみたい。

1.健全な企業と財政状況はどう違うのか

経営の財務改善策を探るために、ふつうの中小企業とすぐれた中小企業の財政状況を比べて見よう。

下図がその比較表だ。

財政状況でどこが大きく違うのか、見てみよう。

(1)事業資金の出所「総資本」の違い ☆自己資本割合と銀行借入の依存度が大きく違う・・!

まず気づくことは、総資本の構成の状況だ。優良な中小企業はその63%が自己資本であり、平均の中小企業は26%でしかない。

そのため、平均の中小企業は銀行借入に頼らざるを得なくなり、銀行借入金は長短合わせて、総資本の45%を占める。

家計の財源の半分が借金だったら、どう思うか想像してほしい。

これは結局、赤字経営を続けていることに原因があり、問題は「損益」ということになる。 損益についてはあとで見てみる。

(2)事業資金の使い方「総資産」の違い ☆固定資産と棚卸資産が大きく違う・・!

事業資金の使い方は経営者の手腕そのものである。 だから総資本と違って、「損益」は関係ない。

その使い方、運用についても平均の中小企業と優良な中小企業では大きな違いがある。

特に「固定資産」だ。 優良な中小企業は総資本の37%しか使っていないが、平均の中小企業は50%を超える。

同じ財産を持っていたとして、半分以上の住宅の評価であるということだ。

ここが経営のポイントだ。 固定資産は40%以下に押さえる経営を志向すべきだ。

すでに50%以上を固定資産に運用している場合「(あるから)仕方がない」で済ますのではなく、不要な資産は処分して40%

に近づけるべきであろう。つまり、事業における『断捨離』の実行だ。不要な物を減らし、事業に調和をもたらすべきである。

次の違いは「棚卸資産」だ。優良企業は6.5%だけを在庫に費やしているが、平均企業は9.4%も在庫に費やしている。

ポイント数では3%、比較すれば1.5倍だ。棚卸資産、在庫を早急に整理して、それ以後は増やさないことが肝要だ。

在庫が減れば不良在庫もなくなるので、原価の抑制につながる。さらに仕入も減るので資金繰りにも好影響となる。

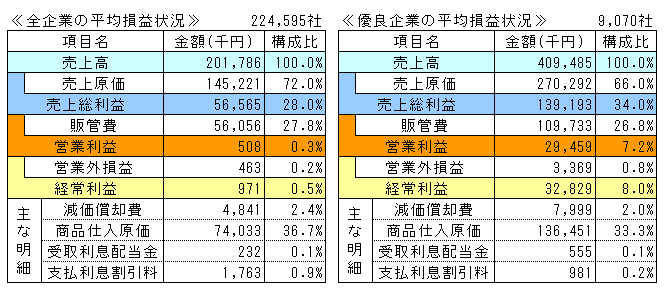

2.健全な企業と損益状況はどう違うのか

次に損益を見てみよう。

優良企業になると平均企業の2倍の売上規模となるが、根気良く理念(社会貢献意識)を持って経営されて来た成果だ。

最近ではそのような経営姿勢のことを「グリッド経営」というらしいが、そのことはさておき、収益構造を見てみよう。

(1)粗利益の違い ☆在庫と商品・材料仕入がポイント・・!

まず、原価が違う。原価に差があるので、当然、売上総利益率に大きな差(6%の差)となって表れる。

商品仕入だけでは3.4%違うので、製造原価で2.6%と違うということがわかる。

先ほどの棚卸資産と考え合わせてみると、商品仕入あるいは材料仕入の不良在庫化が想像できる。

加えて、外注費や製造経費などもチェックする必要がある。

また安易に価格競争に陥らない販売価格戦略も大切なことかもわからない。

(2)営業利益の違い ☆赤字から黒字にするには節約が必要・・!

営業利益では、優良企業と平均企業の営業利益率は6.9%違うので、販管費では1%違うということになる。

優良企業の方が割合として1%節約していることになる。

平均企業の中の多くの企業は赤字企業でもあるので、理屈無く、販管費は減らさなくてはならない。

販管費は減らした分だけ、黒字化へ近づけることになる。

家計でいえば、いまの収入では今の生活の仕方ではお金が足りないだから、生活費を切り詰めるしかない。我慢だ。

昔風でいえば、会社全員で「臥薪嘗胆」の精神を持つことが大切だ。

(3)経常利益の違い ☆納税をしないと自己資本を増やすことはできない・・!

経常利益では、平均企業には多額の銀行借入があるので、支払金利の影響でさらに優良企業と差が開き、7.5%差となる。

これは仕方がないことだが、ここでの問題点は「節税意識」だ。

節税意識が強すぎると、法人税等を減らすために節税指導もあって、保険や色々なモノに決算が近づくと使ってしまう。

しかし、これでは「自己資本」という事業にとっての貯金を増やすことはできない。

自己資本を増やすためには適切に納税をしないと、「内部繰越利益」を貯めることができないのである。

ここで「損益」と「総資本」が繋がっているのである。

次回は、具体的な財務の健全化策を考えてみよう。

ご意見・ご質問等があれば「お問い合わせ」を活用し、メールお送りください。お答えできることは返信させていただきます。