To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス460.コラム 『会計の種類と計上基準』

2020年4月17日

ここ10年間ほどで、すいぶんと会計に関する情報が増えてきました。

繰り返されるM&Aや粉飾の不祥事など、会計に関する話題も尽きません。

そこで今回は、チョッと一息、コラムとして「会計の種類とその計上基準」について説明します。

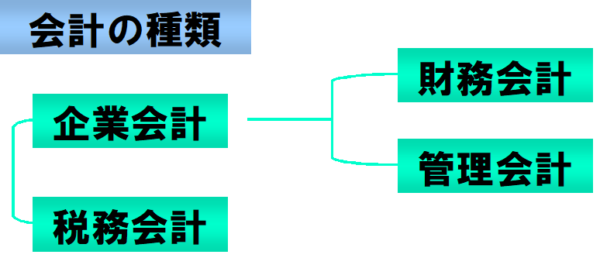

1 企業会計と税務会計

(1)企業会計とは

営利目的の企業、つまり一般の企業に適用される会計を「企業会計」といいます。

その内容は、企業活動を金銭という尺度で記録し、社内外の関係者に経営状況を提供しようとするものです。

そして企業会計は、その情報提供する対象者によって、「財務会計」と「管理会計」に分けられます。

-1.企業会計の「財務会計」とは

会社外部の利害関係者(投資家や金融機関など)に、自社の財政状態や経営成績などの情報を提供する会計を

「財務会計」といいます。

中小企業には基本的に投資家などはいませんので、「金融機関向けの会計」と言い換えられます。

外部関係者に公表しますので、公正と認められる会計基準に則って会計処理をする必要があります。

-2.企業会計の「管理会計」とは

こちらは会社内部の関係者(経営陣や社員)が利用することを目的にした会計であり「管理会計」といいます。

言い換えれば自社のための会計ですから、自社の真の姿がわかる会計制度によって処理されるべきものです。

そのため、原価管理や損益分岐点分析などの手法を用いて、経営分析や経営計画立案などに用いられます。

(2)税務会計とは

税法の規定に従って処理をされた会計のことを「税務会計」といいます。

利害関係者は課税庁とも言えますので、税務署を外部利害関係者としての財務会計の一部として捉える考え方もあります。

問題は、税務会計の決算書を会計事務所の仕事柄「企業会計」として捉えられていることです!

2 会計の基本目的

今日の企業会計は「適正な期間損益計算」を基本目的としています。

基本目的を説明すると、次のようになります。

①まず、適正であること。すなわち、正しい方法で処理をすることです。

②次に一定の期間を定めて報告すること。一般的には一年間ですが、上場企業などでは四半期単位で情報を公開するします。

なお、管理会計の側面から考えれば、毎月会計資料を作成することが重要であり、それを年次の決算書と区別して、

「月次試算表」と呼んでいます。

③第3に損益計算がされていること。すなわち、利益(=収益-費用)を計算することです。

なお、正しい利益を計算するためには、基準に従って「収益」と「費用」を計上することが重要です

月次試算表は作ればよいのではなく、経営に活かすためにある!

3 企業会計原則

上述のとおり、会計は正しいルールに従って処理する必要があります。

その会計処理を進めるうえでの基本ルールを「企業会計原則」といいます。

興味ある方は、ぜひ、ご自分で調べてみてください。

基本目的を達成するために、会計ルールがある!

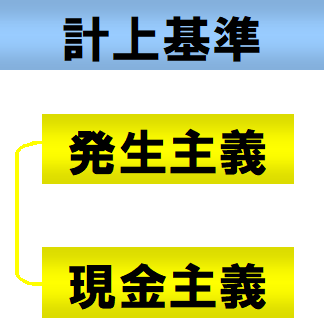

4 計上基準(発生主義と現金主義)

次に、計上基準について考えましょう。

(1)発生主義とは

現代の会計は収益や費用の認識を、現預金の入金や出金した時点ではなく、経済的価値の増加や減少が発生した時点で計上する

ようになっています。なぜなら、真の収益と費用を掴むためです。 このことを「発生主義」といいます。

(2)現金主義とは

これに対して、現預金の入金と出金に同期させて収益と費用を計上する方法を「現金主義」といいます。

いまでも多くの中小企業では、現金主義を採用されているところが多いようですが、

それは時代遅れでもあり、また会計を通じて、真の経営状況を把握できないということでもあります。

したがって、早急に計上基準を発生主義に切り替ることが求められます。

(3)発生主義と現金主義の違い

以下の例題で、発生主義と現金主義の違いを理解・確認しましょう。

3月31日、取引先に商品を100万円で販売し、その代金は5月31日に受け取り、決算日は3月末日であったとします。

①発生主義による会計処理

日付 借方 金額 貸方 金額

3/31 (資産の増加)売掛金 100万円 (収益の増加)売上高 100万円

5/31 (資産の増加)現預金) 100万円 (資産の減少)売掛金 100万円

②現金主義による会計処理

日付 借方 金額 貸方 金額

※3/31には現預金が増加も減少もしないので、取引記録はありません

5/31 (資産の増加)現預金 100万円 (収益の増加)売上 100万円

このように比べてみますと、発生主義と現金主義による違いがよく理解できます。

①収益の計上時期は、発生主義であれば「3月31日」となりますが、現金主義では「5月31日」となります。

②そのため、どちらの計上基準を採用したかによって、その事業年度の売上と利益額が変わってしまいます。

③事実は3月31日に販売したわけですから、自社のための会計である「管理会計」の立場から考えれば、

発生主義でないと事実と異なります。

このような理由から、現代の会計は「発生主義」を採用しています。

計上基準は発生主義でないと、経営に役立つ会計にはならない!

5 キャッシュフローの把握

ここまで説明したとおり、現在は発生主義の計上基準を原則としていますが、ただ行き過ぎた時価会計などによって、

弊害も生まれていることも事実です。

また、手元資金との齟齬が生じることも否めません。

そこである程度、現預金(手元資金)の裏付けが求められるようになり、生まれて来たのが「キャッシュフロー計算書」です。

この発生主義とキャッシュフロー計算の2つの計算については、次のような区別をする必要があります。

①利益とは、収益から費用を差し引きしたものである。

利 益 = 収益(売上)- 費用

②キャッシュ(手元資金)とは、現預金収入から現預金支出を差し引きしたものである。

キャッシュフロー = 収入(売上代金回収や新規借入)- 支出(仕入代金支払や借入返済)

現在の会計は適正な期間損益計算を行いつつ、キャッシュフローについても把握を進めるという両方を目指しています。

特に、キャッシュフロー計算書は、企業の健全性(財務的な安定度)を分析するうえで、非常に重要です。

どれだけ損益上、利益が上がっていても、現預金のがないと、会社は倒産します。

極端に言えば、売上債権回収がゼロであれば企業は成り立たない。

6 税務会計の留意点

税金の計算は「財務会計」を基準に行います。

但し、財務会計で計算された「利益」にそのまま課税されるのではなく、税法の規定にしたがって調整を行います。

その調整後の利益である「課税所得」(税法上の利益)に対して、税金は課税される仕組みです。

例1)減価償却の処理

財務会計:減価償却の年数は企業が独自に算定して行っても構いません。

税法 :法定耐用年数を用いて処理しなければなりません。

例2)引当金の計上

財務会計:将来の費用を見越して計上する必要があります。

税法 :基本的には計上は認められていません。

税法では、収益を「益金」、費用を「損金」、利益を「所得」といいます。

益金と損金の計上基準が収益と費用の計上基準と違うため、「所得」と「利益」は一致しない部分がでます。

税務申告書では、そのズレについて各種調整をしたうえ、納税額を計算します。

多くの企業では、”毎年”同様の項目を調整することが多くなります。

ですから前年の申告書を確認し、どのような項目が調整されているのかを確認さえすれば、税務申告書の作成は円滑に進みます。

一方、財務会計ではそのズレについて「税効果会計」という制度を用いて、「財務会計と税務会計の差異」を表示しています。

中小企業では「毎年同様の項目を調整することが多い」ということは

自社で税務申告書を作成することも可能であることを示しています!

7 まとめ

①会計は「税務会計」と「企業会計」に大別できます。

②企業会計はさらに、「財務会計」と「管理会計」に区分されます。

②財務会計は「外部利害関係者」、管理会計は「内部関係者」が活用する会計です。

③会計の基本は「適正な期間損益計算」であり、そのためには適正なルールに従って会計処理をする必要があります。

④現代の会計は「発生主義」ですが、現預金の裏付けから「キャッシュフロー計算書」も重要です。

⑤税務会計では、財務会計との違いについて「申告調整」が行われ、財務会計側では、税効果会計でズレを表記します。

⑥経営者としては、各会計制度がどのような要請の元で発展してきたのかを理解し、何のために必要な処理なのかを理解する

ことが、会計を経営に活かしていくうえでも重要です。