To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス435.会計の視点 負債の意味

2019年10月19日

第6回の会計の視点は「負債の意味」です。 負債というと、言葉のイメージからあまりよくないもののように思われている。

確かに負債を抱えずに企業経営ができれば安心だ。しかし一方、負債によってチャンスを逃さずに事業展開できるメリットもある。

要は使いようだ。 今回はそんな負債についての意味を考えてみよう。

1 負債とは

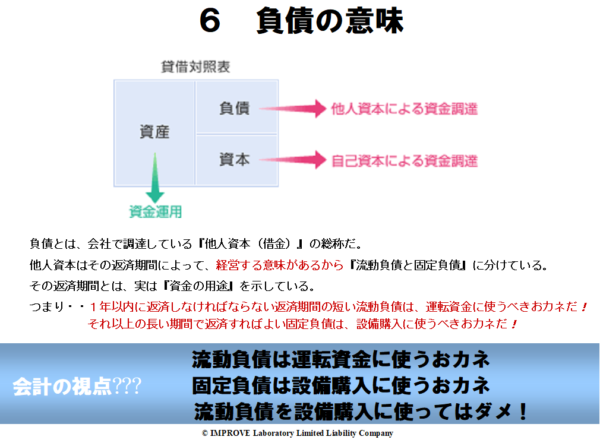

負債とは自社自体で調達していないおカネの総称だ。だから「他人資本」といわれる。

逆に自社自体で調達しているおカネは純資産と呼び、「自己資本」といわれる。

負債の使いようの問題は、返済しなければならない期間で大まかに使い方は決まっているということだ。

それは家計でも同じだ。

ちょっとしたものならカードローンで購入してもよいだろうが、たとえば車や住宅はカードローンでは買わない。

そんなことは常識だ! と言われるかもわからないが、ビジネスの現場では実はそんなことが頻繁に起こっている。

2 短期返済負債と長期返済負債

先ほど家計の例で話したように、事業においても買うものによって財源がチェックできるように会計は工夫されている。

それが短期返済負債と長期返済負債だ。

短期返済負債のことを「流動負債」という。

長期返済負債のことを「固定負債」という。

流動負債はちょっとした買い物用、固定負債は大きな買い物用の財源というわけだ。

会計は大変工夫されていて、ちょっとした買い物と大きな買い物も分けられている。

ちょっとした買い物とは「流動資産」であり、大きな買い物とは「固定資産」である。

このことを知っていれば、自社のおカネの使い方などが見えてくる。

3 自社のおカネの使い方の見方

ちょっとしたものはちょっとした負債で運用しているか 流動資産÷流動負債

⇒流動資産は常に2倍はあるように経営しよう

もうちょっと厳しく判断したい 当座資産÷流動負債

⇒当座資産は常に流動負債程度あるように経営しよう

大きな買い物である設備購入は長期間で返済できる負債で運用しているか 固定資産÷(固定負債+自己資本)

⇒設備投資である固定資産は固定負債と自己資本の半分程度で投資しよう

大きな買い物はできるだけ自己資金でやりたい 固定資産÷自己資本

⇒なかなか自己資本だけで設備投資をすることは難しいが、それでも半分ぐらいは自己資本で賄っているよう経営しよう

※それぞれの見方に名称がついているが、そんなことは覚える必要はない。それよりも見方を考えることのほうが重要だ!

このようなことを意識して経営していれば、経営はすごく安定してくる。

会計は本来このようなことを経営者に伝えることが目的である。