To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス463.会計で経営力を高めるシリーズ B/S

2020年5月10日

第13回会計で経営力を高めるシリーズ『B/Sまとめ』

これまで12回に分けてB/Sによる「会計で経営力を高めるシリーズ」を連載して来ましたが、

今回でこのテーマは最後になります。

最後に「B/Sで会計力を高める」まとめとして、事業の設立から資産や負債、純資産がどのように変化していくのか、

図解で表現しながら、会計の読み方を理解したいと思います。

なお、説明の便宜上、総資産は手元資金・(それ以外の)流動資産・固定資産の3つに、総資本は流動負債・固定負債・純資産の

3つに分けて説明します。

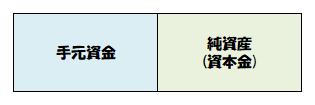

1 会社を設立した

会社をつくるために、まず最初は自己資金を「資本金」として

現金または預金を保有することになります。

ここで認識しておきたいことは、

すべての事業は「自己資本比率100%」で始まっている

ということです。

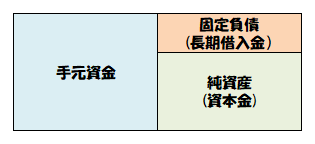

2 自己資金だけは足りなので金融機関から融資を受けた

次に自己資金だけではやはり資金が足りず、金融機関から融資を

受けたとします。

そうすると融資をもとに手元資金はさらに増え、総資産が増えます

が、ここで「自己資本比率100%」ではなくなります。

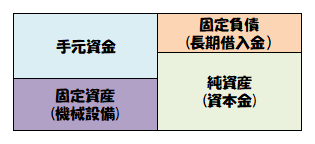

3 事業のための設備を導入した

そしていよいよ事業のための機械設備を導入します。

元手は自己資金と借入による手元資金による現金購入です。

すると、手元資金の一部が固定資産に変わります。

さらに注目すべきは

固定資産購入の財源はすべて固定負債と純資産だということです。

この状態を「固定長期適合率100%未満」といいます。

さらに純資産の方が多いので同時に「固定比率100%未満」でも

あります。

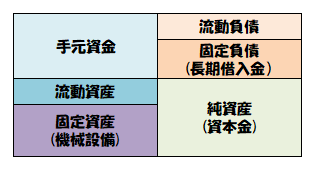

4 原材料を仕入した

機械設備で商品を生産するために原材料を購入しました。

購入方法は掛仕入ですので、

資産は在庫として流動資産が初めて現れて、

総資本も他人資本である流動負債(買掛金)が増えて、

総資産はさらに大きくなります。

ここで注目すべきは

1.「自己資本比率」はさらに低くなりますが負債とのバランスです。

2.手元資金を含む流動資産と流動負債のバランス「流動比率」です。

常に流動資産は流動負債の倍以上、200%キープが基本です。

3.さらに棚卸を除く、当座資産と流動負債のバランス「当座比率」

です。常に100%超が基本です。

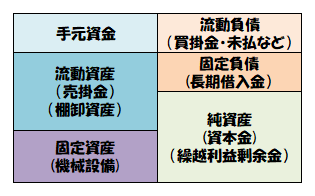

5 販売を開始した

そしてついに販売開始です。

売上は現金版売ではないので、売掛金が計上されます。

そうすると、総資産はさらに増えることになります。

では、総資本の方はどうでしょうか?

販売開始に伴って、いろいろな経費が未払に計上されます。

更に儲けが純資産の繰越利益剰余金として計上されます。

よって、常に「総資産=負債+純資産」のバランスは保たれます。

ここで注目すべきことは

1.やはり、純資産と負債のバランスである「自己資本比率」です。

2.流動資産と流動負債のバランス「流動比率」200%keepです。

3.当座資産と流動負債のバランス「当座比率」100%超Keepです。

この3点は常に気にしておきたいポイントです。

4.それと「繰越利益剰余金」です。毎年増加させたいところです。

事業とは、この4と5を毎年繰り返し、月次決算・年次決算という流れの中で経営状況の確認をしながら、運営されていくべき

ものなのです。

このようなことを考えながら会計をすると、会計で会社を徐々に強くできます。

いかがでしょうか、会計は意外と楽しいもので、経営に役立つものだと思われませんか。

少しでもそのように思われてきたのなら、それだけ貴社の経営力が高まって来ていることを示しています。

会計を楽しみながら、荒波に強い会社になるよう取り組みませんか!?