To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス557.科目の読み方⑬ 人件費

2022年3月19日

今回の科目の読み方は『人件費』です。

人件費はあらためていうまでもなく、費用科目の中でもっとも重要な項目です。

人件費とは、一緒に働く従業員の生活費でもあり、将来設計の原資でもあり、その満たされ度合いが組織の活力につながります。

つまり、人件費は従業員の立場から見れば、家庭生活の基盤であり、またやる気を出す源泉でもあります。

したがって、社長としては従業員の豊かな生活をどう保障し、それによりいかに生産性の向上へ結びつけるのか、

それが社長の経営手腕です。

そんな人件費の読み方を考えてみましょう。

人件費は抑えることに主眼があるのではなく、どれだけ分配できるのかに主眼がある項目です!

1 人件費とは

損益計算書は、販管費に「販売費」としての販売員給与が、

「一般管理費」としての役員報酬・事務員給与・従業員賞与・法定福利費が、

さらに製造原価の中に労務費として、賃金・賞与・法定福利費などがあり、非常に多岐に分かれて配置されています。

さらにそのほかにも、パート・アルバイト給や退職金などもあります。

税務申告するうえでの会計(制度会計)としては、それらごとに計上することが必要ですが、

それらはあくまでも経理事務的なことであり、経営という側面から捉えると、それ自体が重要なことではありません。

経営という側面からは、役員報酬、給与・賞与、パート・アルバイト給、そして各々の法定福利費に分けて管理することが

重要なのです。

役員報酬、給与・賞与、パート・アルバイト給、それぞれの法定福利費に分けて

人件費を管理することが経営としては重要!

つまり、パート・アルバイトを含め、「社員を大切にする」という経営哲学がそこに流れていることが大変重要なのです。

これがあれば、人件費は大いに役立つ費用となり、社内的にも社外的にも好循環が生まれて来ます。

人件費を活かすにためにも「社員を大切にする」という経営哲学が重要!

また人件費は、会社が社会とつながる、一番最初のパイプでもあります。

人件費によって、つながりがいいパイプにもなれば、詰まったパイプにもあります。

つまりどういうことかといえば、社員、パート・アルバイトは一歩外へ出れば「一般社会人」だということです。

よく耳にしませんか、「うちの会社ってひどいよ、云々」っていう話を。

会社の一番間近にいる人間がそう言っているわけですから、それでいい風評が世間に流れるはずがありません。

これは処遇の問題でもありますが、一番は哲学の問題です。

従業員を大事にしない会社に、いい会社はありません。

人件費は社会とのいいパイプ作りをするための第一歩です!

そんな人件費項目ですが、どう読めばよいのでしょうか。

2 人件費の読み方

(1)属性ごとの人件費を把握する

まず、はじめに属性ごとの人件費を把握することから始めます。

1.役 員の人件費 役員報酬+役員分の法定福利費

2.正社員の人件費 給与+賞与+社員分の法定福利費

3.非正規の人件費 パート・アルバイト給+非正規分の法定福利費

このことがきちんと管理できていないと、人件費を読むことも出来ません、いい会社にすることも出来ません。

(2)生産性と比べる

生産性とは、売上高でもあり、また付加価値でもあります。

付加価値とは、前回でも説明しました「限界利益」ですが、不明な場合は「売上総利益」を代用しましょう。

1.売上高と比べる

役員又は正社員又は非正規の人件費 ÷売上高 ×100 =売上高人件費比率

これによって、売上高の何パーセントを各人件費に回しているのか、わかります。

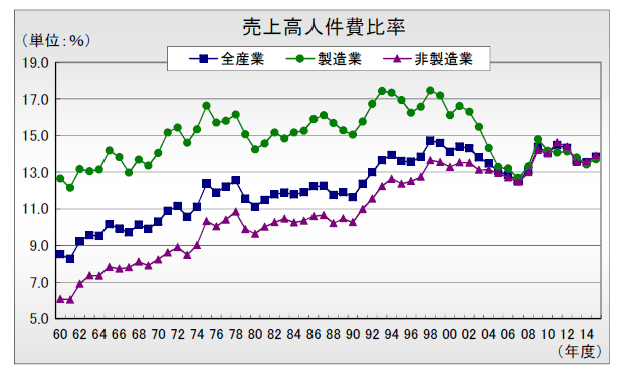

「法人企業統計年報」によれば、2010年以降、全産業で14%程度に停滞しています。

これが上がらない賃金の正体です。

2.限界利益又は売上総利益と比べる

役員又は正社員又は非正規の人件費 ÷限界利益又は売上総利益 ×100 =労働分配率

労働分配率は、人件費合計で見ても実際上の意味はありません。

それぞれの属性ごとに見て、初めて意味があります。

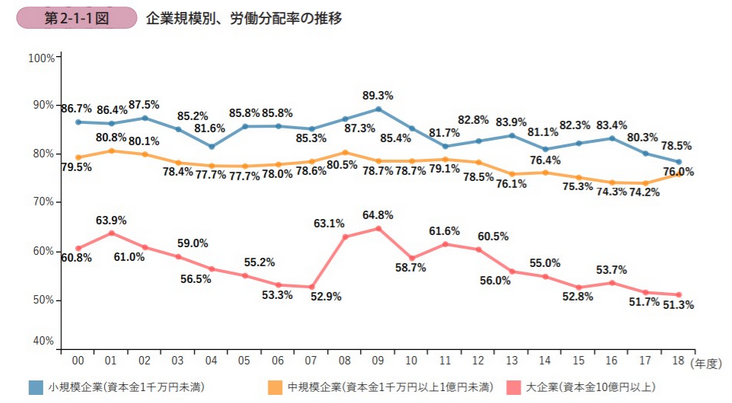

規模別に見るとお分かりのとおり、大企業が50%程度、中規模企業で75%程度、小規模企業で80%程度と、

企業規模が小さくなるほど労働分配率は上がり、しかし支給額が減っているという傾向になっています。

つまり、企業規模が小さいほど、生産性が低いということになります。

財務省「法人企業統計調査年報」より

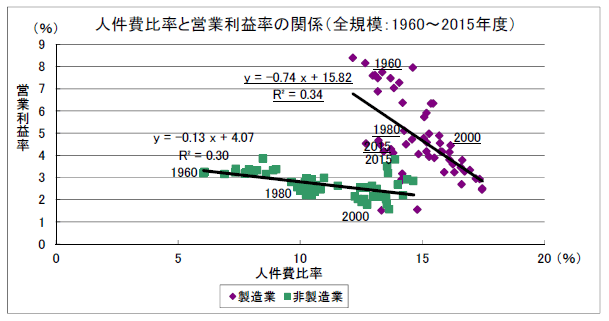

人件費と利益の関係を見ると、次表のとおりです。

人件費比率が大きいければ大きいほど、利益率は下がってくるという相関関係ですが、

これは当たり前のことで、「だから人件費を上げてはならない」ということにはならないことに注意が必要です。

人件費を上げると利益が下がるというまやかしに誤魔化されないことが重要です!

人件費を上昇させても、それ以上に付加価値を増やせば、人件費比率は下がり、利益率は上がります。

財務省 財務総合政策研究所より

(3)人件費伸び率を見る

人件費合計でもいいですし、一人当たり人件費でもいいので、人件費伸び率を見ます。

今期の役員又は正社員又は非正規の人件費 ÷前期の役員又は正社員又は非正規の人件費 ×100 =人件費伸び率

これだけを見ても意味がありません。

売上高の伸び率と比べて見てこそ、はじめて読むことが出来るのです。

今期の売上高 ÷前期の売上高 ×100 =売上高伸び率

この二つを比べて見て、初めて社員の人たちに問題提起ができることになります。

このように、人件費もいろいろな情報を提供してくれます。

また、いろいろな情報はいろいろなことと関係していますので、狭く見て、広く捉えることが大切です。

そのような考え方のもとで行う会計を”管理会計”と言い、いまはパソコンソフトで容易にできるようになりました。

もう、どんぶり勘定や勘ははるか過去のものであり、管理会計と会計で読む力がいま問われているのです。 会計はたのしい!