To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス381.財務諸表9 損益計算書

2018年9月23日

前回は「貸借対照表の総総資本」について、その見方を次のとおり勉強しました。

1.買入債務は「平均月間仕入高」や「売上債権+棚卸資産」と比べて評価をする。

2.有利子負債は月商と比べて評価をし、3カ月分から4カ月分以内に抑える。

3.運転資金の総額である流動負債は手元資金、当座資産、流動資産などと比べて評価をする。

4.固定負債は純資産を加えて固定資産と比べてその使途を評価する。

5.自己資本を高めるためには損益で適正な利益を出し、納税をしないと高めることはできない。

だから過度な節税対策は会社の自己資本を高められない。

6.総資本とは投資資金なので、事業活動で利益を出すことは当然のことである。

経理とは「経営を管理する」ということです。

正しい経理をすれば、その会計資料に経営の状況がハッキリ表れてきますので、早期に対策を講じることが可能となります。

だから会計で強い会社が作れ、「会計は会社を強くする」ということが言えるのです。

そこのところをよく理解し、経理は決して会計事務所などに丸投げすべき業務ではありません。

第9回目の今回は、損益計算書に話が変わります。

9 損益計算書

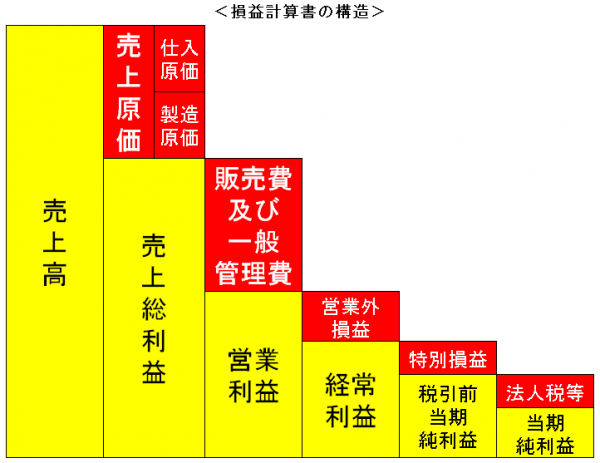

損益計算書(プロフィット&ロス、P/L)は、「会社の営業成績」を表します。

会社の営業活動はどれだけ儲けがあったかという結果と、どのように儲けたかというプロセスを表します。

そのプロセスは次のとおりです。

売上高 ①売上高とは、営業活動の総収入です。

-売上原価 ②売上原価には、仕入原価と製造原価が含まれます。

売上総利益 ③売上総利益は、営業の『粗利益』であり、これが人件費と経費の支払原資となります。

-販売費および一般管理費 ④販売費および一貫管理費とは、営業にかかった経費であり「販管費」ともいいます。

営業利益 ⑤営業利益とは、本業の利益です。

ここまでのプロセスを「営業損益」といいます。

+営業外収益 ⑥営業外収益とは、本業以外で得た収入であり、受取利息や配当金などです。

-営業外費用 ⑦営業外費用とは、本業以外の費用であり、支払利息、貸倒償却などです。

経常利益 ⑧経常利益は、事業としての『通常の利益』を表します。

ここまで含んだプロセスを「経常損益」といいます。

+特別利益 ⑨特別利益とは臨時的な利益であり、固定資産の売却益などです。

-特別損失 ⑩特別損失とは臨時的な損失であり、固定資産の売却損などです。

税引前当期純利益 ⑪税引前当期純利益とは、税金を納める前の事業で得た総利益です。

-法人税等 ⑫法人税などの納付すべき税額です

当期純利益 ⑬当期純利益とは、税額を差引した後の『最終利益』です。

この当期純利益がB/Sの繰越利益剰余金に組み込まれ、自己資本を高めていきます。

なお、⑨~⑬までのプロセスを「特別損益」といいます。

会社の営業成績は、①売上高と③⑤⑧の3つの利益によって評価します。

売上高は前期と比べてどうなのか? あるいは同業他社と比べてどうなのか?

売上総利益は同様にどうなのか? さらに原価率が高くないのか、販売価格が安すぎないか、売上単価が低すぎないか etc

営業利益も同様にどうなのか? さらに販管費は多過ぎないか、人件費は安すぎないか etc

経常利益も同様にどうなのか? 支払利息はどうなのか? etc

これを図表化すると次のようになります。

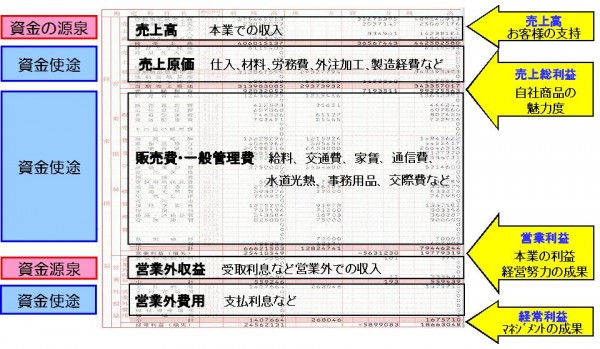

これを「資金の流れ」と「経営手腕」の視点からまとめ直しますと、次のようになります。

今回は次のことを覚えておきましょう。

1.売上高は事業資金の源泉であり、お客様の支持バロメーターです。ですから、少しずつでも増やしていかなければなりません。

2.売上原価とは資金の使途であり、できる限り無駄をなくすることが大切です。

3.売上総利益とは自社の魅力度であり、魅力度が高ければあるいは高めれば、売上総利益は高められます。

4.販管費は資金の使途であり、使うべきところには使い、抑えるべきところは抑えるというメリハリが大事です。

5.営業利益は本業ベースの利益であり、全員による経営努力の成果です。

6.営業外収益は金融費用とも言い換えられ、重要な経営マネジメントの一つです。

7.経常利益は最終的な社長マネジメントの成果です。

ここから法人税等を差引した額(当期純利益)が、繰越利益剰余金となり、自己資本を厚くします。

経理が「経営管理を意味する」ことが、よくおわかりいただけて来たかと思います。

正しい経理は会計資料に会社の経営状況をハッキリ表わしてきますので、早期に対策を講じることが可能となります。

だから、会計で強い会社が作れ、「会計は会社を強くする」のです。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------