To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス379.財務諸表7 BSの見方総資産

2018年9月8日

前回は「貸借対照表の見方」について、次のことを勉強しました。

1.安定した経営をするためには「資産は現預金を高める」「総資本は自己資本を高める」ことが大切である。

2.貸借対照表の見方は「百分比」「前年増減」「資産と総資本または損益との比較」この3通りである。

3.総資産は、上半身が大きくなるように(現預金を増やす)経営を志向する。

総資本は、下半身が大きくなるように(自己資本を増やす)経営を志向する。

4.前年と比べて、流動負債が増えて固定資産も増えているようならば、血流(資金繰り)が悪くなっている。

前年と比べて、純資産が増えて流動資産が増えているならば、血流(資金繰り)は良くなっている。

5.経営は資格試験などではないので、経営分析の計算式などは覚える必要はない。

それより、評価したい項目の良悪を判断するために、その項目を何と比較すればよいのか、考えることが大切である。

経理とは「経営管理」そのことですので、正しく経理をすることで会計資料に真の経営兆候が現れて来ます。

ですから、早期に対策を講じることが可能となり、会計で強い会社が作れ、「会計で会社を強くする」ことができるのです。

ここのところをよく認識しましょう。決して、経理は事務作業だけではないので、アウトソーシングすべきではないのです。

第7回目の今回は、前回の『B/Sの見方』を詳しく、総資産の見方を紹介しましょう。

7 B/Sの見方 総資産編

1.総資産の見方

前回は、総論的な『B/Sの見方』について説明しました。

かんたんにいえば、「資産は流動性を高め」、「資本は自己資本を高められている」かを見るということでした。

それにもうひとつ、事業は投資活動でもあるわけですから、「資産はできるだけ活用した方が良い」わけです。

さらにいくら売上が多くとも、赤字では意味ありません。ですから「資本に対する利益率は高いほど良い」ということです。

この4点を経営分析を交えて表現すると、次のようになります。

①資産は流動性を高める ☞手元資金割合である『現預金総資産比率』を高める。

②資本は自己資本を高める ☞自己資金である『自己資本比率』を高める。

③資産はできるだけ活用する ☞売上高と総資産の比較である『総資産回転率』を高める。

④資本に対する利益率を高める ☞利益と総資本の比較である『総資本利益率』を高める。

経営分析を使えば、スッキリまとまりますね。(あまり名称にとらわれないことがポイントです)

ではもう少し詳しく見ていきましょう。

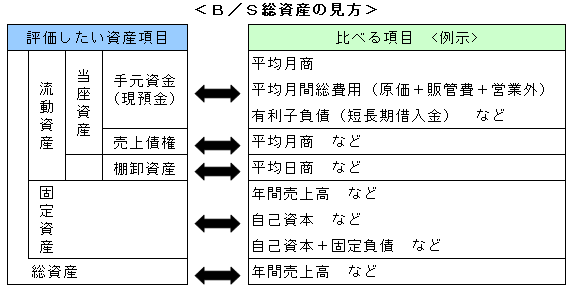

2.手元資金の見方

手元資金の残高(現金+預金)は見ればわかります。問題はその額の評価です。

経営として問題ないのか、まだ多くする必要があるのか、全く不足しているのか。

一般的には、平均月商(=会社の平均収入)や平均月間総費用(=会社の平均生活費)や借入金などと比べます。

何と比べればもっとも明快に自社の手元資金評価ができるのか、経営者として考えましょう。

3.売上債権の見方

売上債権(受取手形+売掛金)には会社それぞれ回収ルールがあるはずです。

たとえば、売掛金は次月に回収するとか、受取手形は3ヶ月後に回収するとかなどです。

ということは、どうやら平均月商と比べると、その評価が出来そうですね。

売掛金は次月回収ルールの会社の場合、月末の売掛金が平均月商や当月売上高と比べて、あまりにも多くあり過ぎると問題です。

受取手形は3ヶ月後回収ルールの会社の場合、月末の受取手形が月商3ヵ月分と比べて、あまりにも多くあり過ぎると問題です。

売上債権は売り上げたあとの債権ですから、多くあれば安心する経営者も多いとも聞きますが、それは大きな勘違いです。

4.たな卸資産の見方

たな卸資産とは仕入れたものの残り、売れ残りです。明日の販売の材料でもありますので、ある程度は必要な資産です。

しかし、流通がどんどん発達している現代では、昔ほど多く持つ必要はなくなりました。

もちろん業種業態にもよりますが、一般的には10日分ほどもあれば十分です。

では、10日分って、「何の10日分」なのでしょうか? そうです、売上の10日分です。

したがって、たな卸資産は平均日商と比べて、その有り高を評価します。

ところで、売上高は上代(売価)です。しかし、たな卸資産は下代(仕入れ値)です。

ですから、黒字経営を続けている企業の平均値は、売上10日分未満となっています。

それを過ぎれば在庫は売れ残りとなり、廃棄物となって、原価を引き上げる要因となります。

5.固定資産の見方

固定資産とは、土地であろうと建物であろうと機械であろうと車両であろうと、すべて企業にとっては設備です。

ですから、設備にお金をかけることを「設備投資」といい、活用すれば活用するほど、投資した甲斐があると云えます。

企業で活用した成果といえば、売上高となります。

したがって、固定資産は売上高と比べて評価することになります。

大企業は設備投資金額も大きいので、売上高は固定資産の2倍もあればいいのかもわかりませんが、

中小・小規模企業は設備投資金額も小さいので、大企業と同じような評価尺度というわけには行きません。

中小・小規模の場合は少なくとも固定資産の4倍以上の売上高がないと、「固定資産の活用度は良い」とは云えません。

中小・小規模企業本来の強みは、回転が速い、スピードが速い、高効率など「小回りが利く」ということです。

中小・小規模企業は、この強みを持たなければなりません。

今回は次のことを覚えておきましょう。

1.手元資金は、平均月商(=会社の平均収入)や平均月間総費用(=会社の平均生活費)や借入金などと比べて

その有り高を評価する。

2.売上債権は自社の回収ルールと照らし合わせて評価する。

売上債権は売り上げたあとの債権なので多くあれば安心する経営者も多いが、それは大きな勘違いである。

3.たな卸資産は一般的には売上の10日分以内に抑える。

それを過ぎれば在庫は売れ残りであり、廃棄物となって、原価を引き上げる要因となる。

4.固定資産は4倍以上の売上高がないと、活用度は高いとは云えない。

中小小規模企業本来の強みは、回転が速い、スピードが速い、高効率など「小回りが利く」ということである。

前回も申しあげたように、経営の実務は試験ではないので、経営分析の計算式など覚える必要はありません。

何と比べれば、もっとも明快に自社の財政状況が判断できるのか、経営者として考えましょう。

実はそれが、経営者としてのマネジメントなのです。

経理とは、経営管理です。正しく経理をすることで、会計資料には経営の兆候が現れますので、早期に対策を講じることが可能と

なります。だから、会計で強い会社が作れ、「会計で会社を強くする」ことができるのです。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------