To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス436. 会計の視点 借入金の意味

2019年10月25日

第7回の会計の視点は「借入金の意味」です。

借入金は手形と並んで、会社が倒産する場合の直接の引き金となるものです。

ですから、その本来的な意味をよく理解しておく必要があります。

また一方、借入金は自己資金だけではできない設備投資やビジネスチャンスを逃さずに事業展開できるメリットもあります。

要は使い方次第で、諸刃の剣となるのか借入金です。

では、そんな「借入金についての意味」をわかりやすく考えてみましょう。

1 借入金とは

自社以外から借り入れを起こす方法は、クラウドファンディングや補助金などいろいろ考えられます。

しかし一番現実的な方法は「借入金」であり、具体的にはそれは『銀行借入金』と思われます。

2 借入したなら「返すだけでよい」は間違い

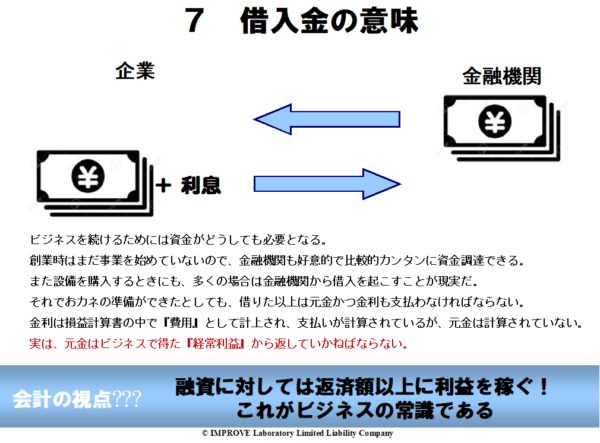

多くの経営者は銀行借入を起こしたなら、それが返済ができればよいと考えているところがあります。

それは確かにそうですが、ただそれは『最低限』という注釈がつきます。

事業は利潤を追求することが一つの目的ですから、実は返すだけではいけないとも言えます。

好きなことをで事業を始めた場合でも、事業には家族や従業員や取引先など多くの人が関係しますから趣味ではありません。

ですから借入を起こす以上は、それをテコにして利潤を生みだすことが求められます。

事業は「儲けて納税してそして雇用を増やす」ことが社会から求められている要請です。

その前提で考えると、1000万円を借りて1000万円と金利を支払すれば「良い」とするのは、やはり問題です。

それは、最低限と言わざるを得ません。

本来は、1000万円借りたなら1000万円と金利と、そして『利益』を生み出さないといけないということです。

また利益はどのくらいか?といえば、元本が1000万円だったら、目標としてその10%程度は利益を生み出したいものです。

とすれば、1000万円の借入での目標利益は「100万円」ということになります。

多くの中小経営者に抜けている思考は、「借りて利益を出す」ということだと言われています。

だから、多くの中小企業では、借り入れを起こせば起こすほど、徐々に経営が苦しくなる様相を呈しています。

3 借りたおカネの見方

では、その借入金はどのように見ればよいのでしょうか・・、考えてみましょう。

◆借りている額が多いのか、そうでもないか、という問題・・・

借入金を毎月の平均売上高で割ってみます ⇒借入金合計÷平均月商

▶▶▶借入金は平均月商3カ月分以内になるよう経営しましょう

これには重要な道理が隠されています。

借入金には短期も長期もありますが、その平均返済期間は5年、つまり60ヵ月と言われています。

仮に売上高経常利益率が10%あるとして、その半分を借入返済の原資として考えます。

半分とは、売上高の5%ということです。

すると平均返済期間は60ヵ月ですから、5%×60ヵ月=300%、つまり売上高に換算し直すと3カ月分になります。

しかし現実には、売上高経常利益率10%の中小企業はあまりありません。

ですから、これでも借り過ぎなのかもわかりません。

平均月商500万円なら借入金は1500万円以下に収めるということです。

◆次に、いまの借入金は何年ぐらいで返済できるのか、という問題・・・

今の借入金を今の最大限の返済可能額で割ってみます ⇒借入金合計÷(年間営業利益+年間減価償却費)

▶▶▶5~6年以内で返済できるように経営しましょう

これにも重要な道理があります。

その道理は「借入金の返済は利益から返済すべきものである」ということです。

もし利益から返済できないのであれば、それは手元資金か経営者の個人資金から返すしかありません。

あるいは借入金返済のためにまた借入するかです。

では、利益とは、最大の利益とはなんでしょうか?

それは、営業利益と減価償却費を合わせた金額です。

これを全部使って借入金返済すれば、最短で何年で返済できるかが読めます。

一般的には10年以内であればよいとも言われていますが、それは10年以上先のことはわからないからとも言われています。

しかし、10年間も利益と減価償却費を全部借入返済に回していれば、まったく内部留保もできません。

さらに法人税や消費税の支払はどうするのでしょうか?

そう考えると、やはり5~6年で返済できる借入額でないといけないということが理解できます。

※それぞれの見方にもちろん名称がついていますが、そんなことは覚えることは重要ではありません。

それよりも見方を考えることのほうがずっと重要です!

このようなことを意識して経営していれば、経営はすごく安定してきます。

会計は本来このようなことを経営者に伝えることが目的なのです。