To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス439. 会計の視点 減価償却の意味

2019年11月15日

第10回の会計の視点は「減価償却費の意味」です。

「減価償却」あるいは「減価償却費」という言葉は皆さんもよくご存知と思います。

車両や設備を購入したら何年かに渡って費用計上し、その購入費を償却していくわけです。

しかし何故そうするのか、あるいは償却した費用は本来どうすべきなのか、ということについてはあまり知られていません。

今回はそんな「減価償却費の意味」についてわかりやすく考えてみましょう。

1 減価償却費とは

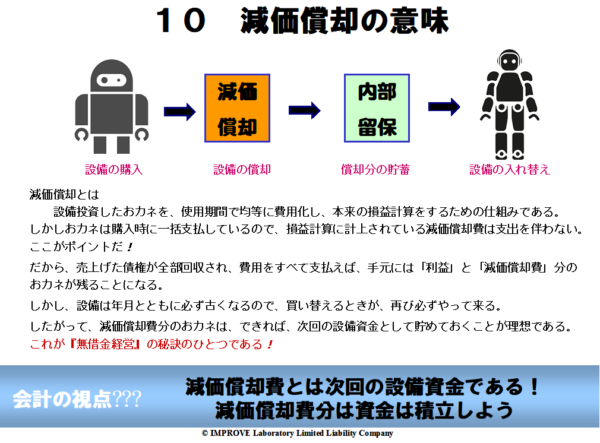

減価償却費とは

設備に投資したおカネを法律で定められた使用期間で費用化し、本来の損益計算をするための仕組みです。

しかし・・

おカネの流れは購入したときに支払っていますので、損益計算に計上されている減価償却費はおカネの支出が伴いません。

ですからすべての収益(売上など)とすべての費用(原価と販管費)が精算できた時点では、営業利益と減価償却費分が

おカネとして残ります。 このことをよく押さえておきましょう。

損益計算をキャッシュフローで考えると(キャッシュフローなんていうとむずかしく聞こえますが、なんてことはありません、

現預金収支ベースという意味なのです!)、営業利益または経常利益と減価償却費分のおカネが残ることになります。

2 購入した設備はいつしか老朽化して買い替える時がくる

しかし、購入したときは新品だった設備も使用するつれて古くなり、性能も古くなりますので、いずれ買い替えるときが

必ずやって来ます。 このことは理解かと思います。

したがって減価償却費分のおカネは運転資金として使うのではなく、できれば次回の設備資金として貯めておくことが

理想的です。 これが『無借金経営』になるための秘訣の一つです!

3 具体的にどう管理する?

ではそのようにするとして、どうのように管理すればよいのでしょうか?

会計はそんな仕組みも提供してくれます。

さきほども説明したとおり、損益計算をキャッシュフローで考えると、営業利益または経常利益と減価償却費分のおカネが

残ることになり、それは現預金という形で「資産の部」に計上されています。

したがって、預金に内訳を設け、たとえば「設備投資預金」などの名称をつけて、減価償却費分を通常の預金勘定から

設備投資用の預金勘定に振り替えるだけで管理ができます。もちろん、専用口座を設ければ、もっと明確に管理できます。

今回、学ぶぶべきことは、次のふたつです。

1.減価償却費とは次回の設備資金である!

2.減価償却費分の資金は積立をしよう!

このようなことを知って経営していれば、経営はすごく安定してきます。

会計は本来このようなことを経営者に伝えることが目的なのです。