To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス434.会計の視点 売上債権の意味

2019年10月12日

第5回の会計の視点は「売上債権の意味」です。

売上債権とは「受取手形」と「売掛金」を指しますが、最近の企業は建設業を除いて受取手形を使っていない企業が増えています。

その理由は商慣行が徐々に変化してきたことと、手形が持っているリスクに因ります。

経営リスクの面から考えれば、手形は使わないほうが良い。企業倒産の引き金は銀行取引停止によるからです。

したがって、現在手形を取り扱っていても、新規の取引先には「手形は扱っていない」として交渉してみよう。

1 売上債権とは

売上債権とは「受取手形」と「売掛金」のことをいう。

売上れば売掛金が発生することになります。その売掛金を請求書にして取引先に送り期日までに入金されれば、ここで資金となる。

またそれから受取手形で回収しているのであれば、さらにそれから2~3か月後に入金され、ようやく資金となる。

相手から見れば、手形支払いのほうが資金繰りが楽になるので、大きな資金が必要な企業ほど手形を使うことが多くなる。

その代表的な業種が建設業であり、建設業を中心に手形で受け取る企業が多いが、その場合は回収までに4~6か月ほどかかる

ことになるので、その場合には資金繰りのために「割引」とかする場合がある。

但し、割引は非常に危険な資金調達であることを認識しておく必要がある。

いずれにせよ、売上債権は、まだ資金になっておらず、債権の状態なので相手が支払わない限り、ただの紙きれである。

2 売上債権は100%回収できる保証はない

売上債権はその状態ではただの紙きれなので、約束とおりに回収することが大切だ。

翌月支払であれば、翌月の期日までに回収することだ。

支払が遅れるということは、2ヵ月溜まれば支払額は2倍となるので、ますます支払うことが困難になるということを知ろう。

実は回収遅れが不良債権化の始まりであり、統計では6ヵ月分溜まるとその回収可能性は40%となり、1年分になれば30%を

切ると言われている。だから入金がない場合は直ちに連絡を取り、支払日を確認して回収しよう。

なお、入金がない場合、事務的に督促状やメールを出して、それを督促行為だと思っている企業があるが、それは回収するという

意味ではあまり効果はない。なぜなら、もし書面等で支払われるならば、請求書でも支払われているはずだからだ。

請求書で支払われないのだから、別の方法をとる必要がある。別の方法とは電話又は訪問である。

3 売掛金の消滅時効

決算書をみると、何年も前の売掛金が表示されている場合がままある。しかし、売掛金には時効があることを知っておこう。

時効にさせないためには定期的に督促することが必要だ。

・1年で消滅する売掛金 宿泊料、運送料、飲食代

・2年で消滅する売掛金 教育代、売掛金

・3年で消滅する売掛金 医療代、建築代、自動車修理代、工事代金

・5年で消滅する売掛金 上記以外

3 適正は売上債権額とは

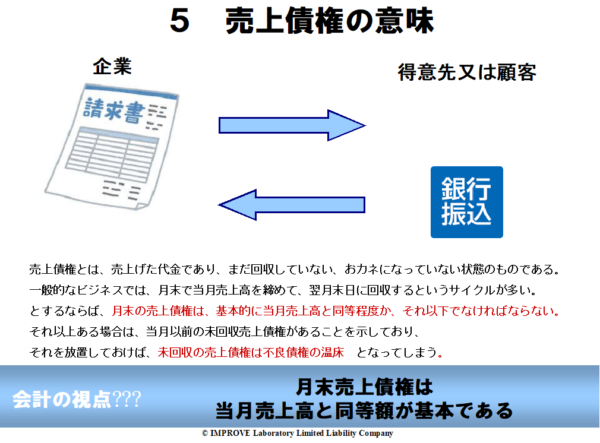

では、月次試算表や決算書で表示されている売上債権の適正額とはどの程度なのだろうか。それは各企業の回収サイトで決まる。

例えば、翌月回収であれば、「売上債権残高=前月売上高」程度になる。

例えば、4ヵ月回収であれば、「売上債権残高=4か月分の売上高」程度となる。

自社の標準売上債権額を把握しておくことは重要だ。

このほかにも、売上債権に関してもさまざまな意味がある。

そのような意味を理解して、作成した会計資料を見れば、会計が提供している情報が豊富になり、会計をより経営に活かすことが

できる。

これまでの勘による経営も大切だが、その上に客観性を重ねて経営判断をし、経営課題を見つけることが、今の時代には大切だ。

その意味では、帳簿作りとして会計を会計事務所に丸投げしていることは問題だし、機会損失だとも言える。

自社で会計を行って、会計を生かそう。