To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス268.黒字と赤字、どこが違う①

2016年7月16日

■黒字経営と赤字経営、どこが違うのか

今回から「黒字経営企業と赤字経営企業とはどういうところが違うのか」を決算書から解明し、貴社の健全な経営に資したいと思います。なお、データは『TKC経営指標』から、平成22年(2010年)度の決算データを参考にさせていただいています。

その第1回は財政状況について見てみたいと思います。

第1回 黒字企業と赤字企業の「財政状況の違い」

まず下図を見てください。 平成22年度版に収録されている224,595社を、赤字企業133,865社・黒字企業81,660社・優良企業9,070社に分けてみました。

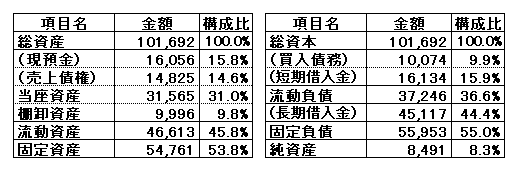

図A:赤字企業の平均貸借対照表

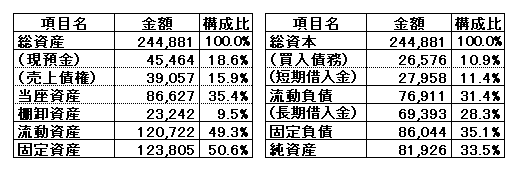

図B:黒字企業の平均貸借対照表

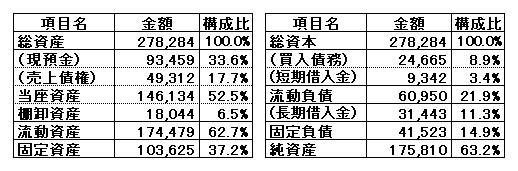

図C:優良企業の平均貸借対照表

赤字企業の平均貸借対照表とは、平成22年度決算を赤字で終えた企業の貸借対照表を平均したものです。

黒字企業の平均貸借対照表とは、平成22年度決算を黒字で終えた企業から優良企業を除いた貸借対照表を平均したものです。

優良企業の平均貸借対照表とは、平成22年度決算を黒字で終えた企業の上位10%の貸借対照表を平均したものです。

1 赤字・黒字・優良企業の割合

割合を見てみると

赤字企業133,865社 59.6% 黒字企業 81,660社 36.4% 優良企業 9,070社 4.0% となります。

TKC経営指標の収録件数は22万5千社と日本法人企業の「10分の1モデル」ではありますが、国税庁の「会社標本調査」による

平成22年度の納税が必要ない欠損企業割合は66.4%でしたから、それを赤字企業同類と見做すとTKC会計事務所が関与している中小企業の業績が若干良いように思えます。

2 企業規模の違い

ここからは赤字企業と黒字企業の違いを明快に捉えるために、「赤字企業」と黒字企業のトップ企業群である「優良企業」とを比較して見てみたいと思います。

企業規模である体格は「総資産」で表されますが、次のとおりです。

赤字企業の平均総資産 101,692千円 優良企業の平均総資産 278,284千円

優良企業は赤字企業の2.7倍の大きさとなり、大人と赤子ぐらいの違いがあります。

これは優良企業だから大きいのではなく、優良な経営を続けてきたから大きく成長したと捉えるべきだと思います。

さらに大きな体格だからますます稼ぐ力が大きくなり、差をつける力も大きくなるという好循環になっています。

また体格が大きくなるということは同時にリスクも大きくなりますが、そのような危機感を持つことが、さらに好循環をもたらしているようにも考えられます。

3 体質の違い

「優良企業は体格が大きい」ということは確認できましたが、では、その体質はどうなのか、確認してみます。

《赤字企業》 《優良企業》

現預金 16,056千円 15.8% 93,459千円 33.6%

流動資産 46,613千円 45.8% 174,479千円 62.7%

固定資産 54,761千円 53.8% 103,625千円 37.2%

一言でいえば、優良企業は資産の流動性が高いことが読み取れます。

流動性が高いということは、いつでもキャッシュが用意できる態勢ということです。ここに強い中小企業の特徴があります。

お金があるからといって、不要な土地などの資産を持たないということです。

しかしTKCの赤字企業は赤字経営でも流動資産と固定資産は半々程度になっていますが、一般中小企業と比べれば非常に流動性が高いと云えます。TKCの事務所に依頼されている経営者の優秀性、あるいはTKC会計事務所の指導性が伺えます。

4 資金の出どころの違い

では、お金の出どころはどうでしょうか、見てみましょう。

《赤字企業》 《優良企業》

流動負債 37,246千円 36.6% 60,950千円 21.9%

固定負債 55,953千円 55.0% 41,523千円 14.9%

自己資本 8,491千円 8.3% 175,810千円 63.2%

お金、事業資金の出どころでみれば、その違いは明快です。優良企業と赤字企業で自己資本の割合が全く違うことがわかります。

さらに先ほどの『体質』と合わせて見れば、優良企業は固定資産・会社の設備は全額自己資本で賄っています。

創業間もない事業は別でしょうが、しかし創業から10年も経てば、経営者としてこのような資金体質を目指すべく舵を切るべきかと思います。

以上のことをまとめると次のようになります。

優良企業は (1)不要な固定資産投資はしないで、資産の流動性を高くしている 。

(2)事業資金は営業活動から得る努力をし、自己資本割合が高い。

(3)設備投資は自己資本以内で行っている。

(4)それらの積み重ねの結果、企業規模は大きくなっている。

次回は損益の違い、利益体質の違いを見てみます。

ご意見・ご質問等があれば「お問い合わせ」を活用し、メールお送りください。お答えできることは返信させていただきます。