To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス427.消費税10% 消費税納付資金

2019年8月24日

インプルリポート『消費税10%』の第7回目は「消費税の納付資金」です。

消費税が10%に引き上げられたら消費税納付額はどのように変化するのか?

またインボイス制度が導入された際に課税事業者を選択した場合、納付資金はどうするのか?

などについて今回は考えます。

1 消費税納付額はどう変わるのか

令和元年10月より消費税率は8%から10%へ上がり、その上げ幅は1.25倍となります。

それによって消費税の納付額はどう変わるのでしょうか。

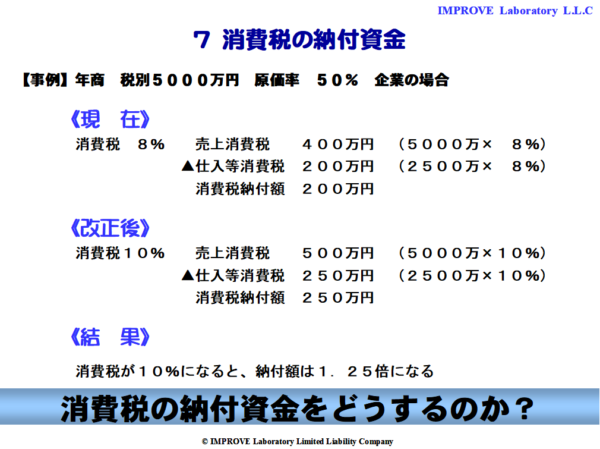

年商税別5000万円、原価率50%の企業事例で考えてみましょう。

(1)現在消費税8%の場合

消費税率は8%ですから、売上5000万円で仮受する消費税額は「5000万円×8%」で、400万円となります。

一方、仕入で仮払した消費税額は、仕入額は「売上高×原価率50%」ですから、

仕入は2500万円となり、仕入時に仮払した消費税額は「2500万円×8%」で、200万円となります。

したがって、納付する消費税額は「仮受消費税ー仮払消費税」ですから、200万円となります。

実際にはこれに加えて、経費でも消費税を仮払していますから、納付額はもうすこし減ります。

(2)消費税10%になれば‥

同じ計算で、仮受する消費税額は「5000万円×10%」ですから、500万円となります。

仮払した消費税額は「2500万円×10%」ですから250万円となり、納付額は250万円となります。

つまり、当然のことですが、消費税の納付額も1.25倍になることとになります。

(3)問題は‥

問題はこの消費税納付額は「手元資金である現預金から支払う」ということです。

一般的に中小企業の手元資金額を表す「手元流動比率」は平均月商1ヵ月前後という統計結果が出ています。

この事例で計算すると、「年商5000万円÷12」ですから、400万円前後ということになります。

そのうちの半分以上を消費税納付時には消費税の納付に当てなくてならないということであり、

納税時には消費税納税資金が不足する恐れが発生します。

実は、消費税率が上がるということは「消費税納付額が増える」ということであり、

経営手腕的には手元流動性を高めなくてならないという経営力が求められるということなのです。

2 免税事業者が課税事業者を選択した場合

この場合も、消費税の納税資金的には同じような問題があります。

(1)経営難度が高い

しかし、経営的難度はより高くなります。

例えば、企業の赤字経営割合は、国税庁の発表では企業の赤字経営割合は62.6%となり、年々減少改善されてきています。

*これがアベノミクス効果といわれる一つの根拠となっています。

しかしこれを企業規模別にみて見ると、資本金500万円以下の中小企業では赤字経営割合は66.1%に上がり、

依然として、3社に2社は赤字経営ということになります。

赤字経営ということは「商売で手元資金を持ち出している」ということです。

商売で手元資金を持ち出しているのですから、「消費税の納付額を納付する余裕はない」ということになります。

消費税の納付は法人税とは違い、経営状況に関係なく関係なく必ず発生するので、これが消費税未納の大きな理由となっています。

(2)対策

①経営を黒字化させる

事業における、事業資金であるおカネの出どころは「黒字経営」です。

それ以外では、自分の資産をつぎ込むか、金融機関からおカネを借りるか、それしかありません。

金融機関からの借り入れは金利も発生しますので、ますます経営難度を高めます。

また自分の資産をつぎ込みとは会社と個人の混同に他なりません。

いまの時代そんなことはナンセンスですし、やるべきことではありません。

したがって、「黒字経営」しかありません。

これは「黒字になった」という結果論ではなく、経営を常に制御して「経営を黒字にさせる」ということです。

それをどうやって実現に導くのか‥、それは「会計」で経営を管理することです。

②資金繰り経営を実行する

資金繰り実績管理をすることも大事ですが、納税準備預金をすることが大切です。

会計で経営を管理した結果、月々の仮受消費税相当の金額または仮払消費税との差額相当を積み立てるということです。

今回の消費税改正は、中小・小規模事業においては「過去の消費税改正とは違う」という認識を持つべきだと思います。

そうでないと4年後にはとんでもない状況になりかねません。よく考えましょう。