To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス320.中小マーケティング PCDAサイクル

2017年7月14日

第9回 戦略を達成させるマネジメント -PDCA(計画・実行・検証・修正)-

■これまでの「中小企業のマーケティング」コラム

第1回(No.310) 「マーケティング」は中小・小規模事業であるほど重要な経営課題である

第2回(No.311) 収益拡大はアンゾフ成長戦略「既存客→商品→新規顧客」の順番で考える

第3回(No.314) 自社が提供する商品やサービスについての強みを考える「バリュー・プロポジション」

第4回(No.315) 強み化を「戦略キャンパス」という手法で検証する

第5回(No.316) 攻めるべき対象「ターゲットの選定」の考え方

第6回(No.317) 戦略を考えるヒント「6つのパス」の見つけ方

第7回(No.318) 同業者との違いを際立たせた戦略にする「4つのアクション」

第8回(No.319) 戦略立案から外せない戦略の肝「マーケティング・ミックス(4P)」

第9回の今回は、立案した戦略を達成させるためのマネジメント手法です。

戦略を立案し、戦術を考えるだけでは、目標は達成できません。 実行することが必要です。

しかし、実行を積み重ねるだけで、結果は結果では、事業の進め方としてはちょっと物足りません。

もう少し事業の確実性を高め、結果を目標に近づけ達成する、さらには超える、マネジメントが重要です。

そこでマーケティングでは、「PCDAマネジメント・サイクル」という方法を用意しています。

1 PDCAマネジメント・サイクルとは

PDCAとは、ご承知のとおり「Plan-DoーCheck-Action」のことを指します。

つまり、業績を確保するために

①目標を設定して(P)

②行動して(D)

③そして目標と結果の差異を分析して(C)

④目標を達成するための軌道修正をする(A)

を定期的に行うことが必要です。

なお、ここで重要なことは、このPDCAを回す期間です。

一般的には月次と理解され、1ヶ月ごとに回すようことが

当たり前と理解されている場合が多いようですが、

これは大きな誤解です。

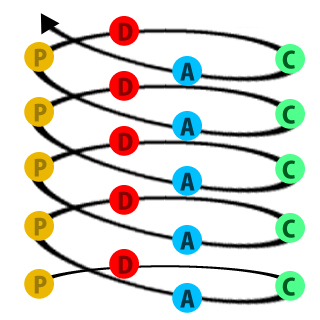

より確実に、目標達成するためには、右図のように

1ヶ月ごとより2週間ごとに、2週間ごとより1週間ごとに

まるで渦が巻くように何回も回した方が、確実性が上がります。

1ヶ月ごとであれば大きな軌道修正が必要な場合もありますが、

毎週であれば小さな軌道修正で済みます。それを毎週繰り返すことで、より目標に近づきやすくなります。

自社の状況に応じて、PDCAのサイクルは考えましょう。

2 業績のPDCAマネジメントは「月次試算表」で行う

業績に関するPDCAマネジメントは月次試算表で行うのが、ベストです。

いろいろ資料を作成して業績検討会などをされている事業者も多いようですが、月次試算表で行うことがおススメです。

なぜなら、月次試算表にはすべての会社の活動が会計データとして落とし込まれているからです。

製品や商品を作るためにかかった費用、売る営業活動のためにかかった費用、資金調達するためにかかった費用、

そして得られた収益や儲け、さらに資産と負債の状況など、すべてがわかります。

また経営の透明性も高まり、社内士気も向上します。

いまはこれらをタイムリーに入手するためには、パソコン会計ソフトという便利なものがありますので、

ぜひ、経理を単なる事務作業に終わらせず、経営管理業務へと高めていくためにも「月次試算表」を活用しましょう。

3 月次試算表でPDCAを行うための条件

しかし、月次試算表でPDCAマネジメントを行っていくためにはいくつかの条件があります。

条件1:会計データは原則、毎日入力する

それによって、いつでも最新の月次試算表ができます。これによって、たとえ毎週の業績検討会でも対応できます。

条件2:試算表は全科目、内訳明細方式で作成する

決算書には勘定科目内訳明細書を付けますね。

これによって、売掛金はどこにいくらあるかとか、貸付金はだれにいくら貸しているかとか、売上はどこにいくら売れたとかなど、

ある意味、税務署がわかるようになっています。

これを社内でも活かそうという考え方です。

売上、売掛などは得意先別に入力し、集計します。短期・長期借入金も融資ごとに分けます。通信費であれば支払先別に分けます。

このようにすべて細分化して入力すれば、手に取るように経営の状況が「月次試算表」によりわかるようになります。

社外の会議に参加させていただきますと、必ず、「これには何が計上されているのか?」とか、「どこの売上が減ったのか、増えた

のか」などの質問が出て、その度ごとに書類を調べ直されるというシーンに出くわします。

それがこのようにすれば、すべてなくなり、わかりずらかった月次試算表がわかりやすくなります。

パソコン会計ソフトを使えば、いまは簡単にできますので、ぜひ、実行しましょう。

条件3:正直な月次試算表を作成する

正直な月次試算表でないと、いくら分析しても正しい分析はできません。

しかし、意外と私たちの事業では、そうでないことが多くあります。

その理由は、会社と個人の財布の公私混同、金融機関に対する見栄え、あまりにも強すぎる節税志向などが挙げられます。

また、会計事務所のはき違えた思い込みも影響している場合もあります。

つまり、私たち納税者が事実を曲げてまでの節税を期待しているという思いであったり、行過ぎた金融機関に対する配慮などです。

月次試算表は決算書ではありませんので、毎月の業績管理にその主眼点を置くべきです。

そして決算はもちろん記録に残り、外部提供報告書ですから、少しお化粧をするという必要もあるかと思います。

会計はこのように二元的に考え作成できないと、まったく経営には活かせません。

パソコン会計ソフトはそのような観点から考えても大変有効的なものです。

条件4:経営者として幹部として財務諸表が読めること

最後の条件は財務諸表リテラシー(リテラシとは理解でき活かせる力のこと)の問題です。

せっかく作成した月次試算表も、経営者自身が財務諸表を読めないと活かすにも活かせません。

「読む」とは、分析ができるということです。

分析というと難しいように聞こえますが、要は「数字は比べて読みましょう」ということです。

キャッシュは十分なのかそうでないのか、それは他のものと比べないと判断できません。

売掛金には問題がないのかどうかも、売上高を比べないと全体的な判断はできません。

あるいは借入金や売上高や収益状況などすべてがそうです。

しかしこれらはさほど難しいことではありません。

書籍ではそれぞれ計算式が示されたりしていますが、実務の分析は試験ではありませんので、何も計算式を覚えたり、

正確に理解する必要もありません。

すべて『常識』という尺度で試算表を見て、判断できることです。

現在は一生懸命、商売・仕事をしていれば事業が継続できる時代ではありません。

それだけ世の中の変化は激しく、早くなっています。それが、高度成長後の現代、成熟社会だと思います。

ぜひ、自社が提供できる価値とお客さんが望んでいる潜在的価値を考えて、さらなる発展を目指しましょう。

-------------------------------------------------

インプルーブ研究所は、ITウェブサイトとマーケティングおよび経営会計で貴社の発展に尽力します

-------------------------------------------------