To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス200.覚えなくとも読める財表-3

2014年12月11日

第2回 覚えなくとも読める財務諸表 -見方-

1.財務諸表の見方

財務諸表はどうのように見ればよいのでしょうか。

科目を一つ一つみても、金額はわかりますが、「それでどうなのか?」はわかりません。

例えば、売上が今月500万円あったとします。 「ああ、500万か・・」では、仕方がありません。

そこで、自然と・・・前年より増えた とか

昨年より増えた とか

目標を超えた とか 見ているわけです。

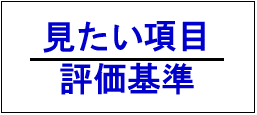

つまり、見たい項目(売上)を、何らかの評価基準(前月や前年同月・目標)と比べて見ているわけです。

これに気づくことが大事です! 図式化すれば下記のとおりです。 (場合によっては分子・分母、逆になることもあります)

いくつか、例を挙げてみましょう

(1)手元資金量の見方

①見たい項目は『手元資金量』です

-1.手元資金とは、現金と預金です。 (売掛金もと思われるのであれば、それも加えて結構)

②評価基準は何だと考えますか

いろいろ考えられるか思いますが、「意味のある評価基準」であれば何でもいいと思います。

-1.たとえば、売上高ということも考えられます。

-2.たとえば、人件費あるいは給料ということも考えられます。

①を②で割ることで、手元資金量を測ることができます。

(2)支払能力の見方

①見たい項目は『支払能力』です

-1.一番確実な支払原資は、現預金です。

-2.あるいは、現預金に売上債権を加えてもいいと思います。

-3.一番広義の支払原資は、流動資産といえます。

②評価基準は何だと考えますか

これは支払わなくてはならないものです。

-1.一番急がれるのは、支払手形と買掛金となります。

-2.さらに、未払金を加えてもいいと思います。

-3.さらにさらに、短期借入金も加えていいと思います。

-4.一番広義な支払債務は、流動負債といえます。

①を②で割ることで、支払能力を測ることができます。

(3)資産の活用状況の見方

①見たい項目は『資産活用状況』です

-1.一番広義の資産といえば、資産合計である総資産です。

-2.あるいは、固定資産だけもでいいかもわかりません。

②評価基準は何だと考えますか。

これは生産高と考えれば、売上高になります

この場合は、子・分母を逆にして、②を①で割ったほうが、わかりやすいですね。

(4)見方のポイント

①財務諸表の見方は「試験」ではない、「実務」である

つまり、覚える必要はありません。それよりも考えることが大事です。

評価基準は経営者の皆さんが思われる『評価基準』でよいのです。

②評価基準は原則、変えない

評価基準は自分で考えればよいことなのですが、一旦決めれば、その評価基準は変えないということです。

評価基準をコロコロ変えては意味がなくなります。

なんとなく、理解できましたか? なんとなく理解できればOKです。経験を積むことで理解力はアップして行けます。