To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス440. 会計の視点 手元資金の意味

2019年11月24日

第11回の会計の視点は「手元資金の意味」です。

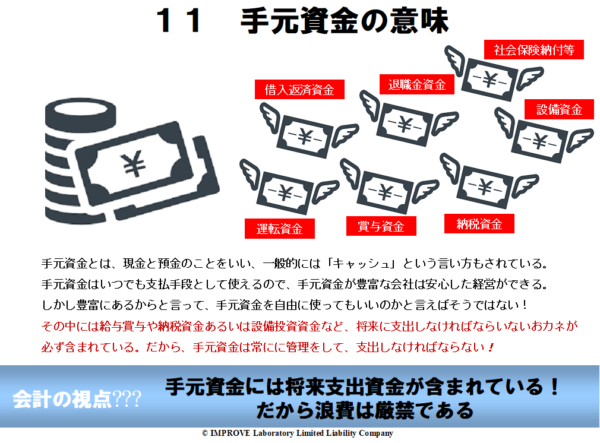

手元資金とは現金と預金のことであり、現預金という言い方もします。

この手元資金がないと、企業は生きていけません。したがって、経営における最重要管理項目といっても過言ではありません。

しかしその割には重要に扱われている企業が少ないようです。ひどい場合には現預金出納帳さえ無い企業もあると言われています。

企業の現預金というものは「お小遣い」ではないのですから、しっかり管理したいものです。

今回はそんな現預金である「手元資金の意味」についてわかりやすく考えてみましょう。

1 手元資金にまつわる常識

1.ビジネスでは常に支払いが先になり、入金は後になる!

事業というものは売るためにまず仕入れをします。そしてそれから販売するわけです。

したがって、仕入れ代金の支払いが必ず先となり、売上の入金は後になります。

その他にも売上入金の前に、経費や人件費なども支払わなくてはなりません。

だから「運転資金」というものが必要になります。

したがって、手元には1カ月分程度の仕入代金や経費支払代金および給料支払分程度の現預金は

最低でも持っておきたいものです。

2.期首の現預金残高より期末の現預金残高が少なければ、資金繰りが不足していたことを示す!

資金管理というと、何か特別の手法でむずかしい管理をしなければできないものと思われているかもしれませんが、

簡単にできます。 それが期首と期末の現預金残高を比較するということです。

そして期末現預金残高が期首より減っていれば、その事業年度は損益から得た資金だけでは不足したので、

手元の資金も使ったということです。

これを月次で行えば、さらに緻密に行えます。

月初の現預金残高が月末より減っていれば、前月は損益から得た資金だけでは不足して手元資金にも手を付けたということです。

このようなことをマネジメントするためにも月次試算表を早く作成することが重要であり、

そのためには会計ソフトを利用して、会計事務所に頼らない自社での経理をすること、すなわち「自計化」が重要です。

3.順調な経営は必ず手元資金は増える!

自社の事業が順調なのか、そうでないのかを判断することは簡単です。

それは現預金残高の推移を見ればわかります。

順調に販売ができて、約定とおりに債権を回収していれば、必ず手元資金は増えてきます。

そうでないとすればいろいろなことが想定できます。

・債権回収ができていない

・仕入ロスが多い

・冗費が多い

・安易な値引きが多い

・そもそも売上が事業規模に対して少ない などなど、いろいろ考えて経営改善しなければなりません。

2 手元資金はすべて自由に使っていいということではない

手元にある現預金はいつでも支払手段に使えますので、手元資金が豊富な会社は安心した経営ができます。

しかし、豊富に手元資金があるからといって、あるだけ自由に使っていいものかといえば、そうではありません。

その中にはこれから支払うべき給与や賞与、あるいは納税や設備投資などの資金が入っていると考えなければなりません。

それに備えて手元資金を管理する経営が、安定した経営を実現することになります。

したがって、手元資金を管理するマネジメントが大変重要になります。

3 手元資金のマネジメント・見方

すでに紹介したように、期首と期末あるいは月初と月末の手元資金有り高を確認することが、一番基本的な見方です。

その他にもどのようなマネジメント・見方をすればよいのかを一緒に考えていきましょう。

1.平均月商何カ月分ぐらい手元資金があるのかを見る

ビジネスでは「常に支払いが先になり、入金は後になる」ということを紹介しましたが、

そこから考えると支払いが先になる金額と手元資金を比べることが手元資金の適正性度合いを見る方法になります。

先に支払いが必要になる金額を計算するなんてむずかしそうに思われるかもしれませんが、簡単な方法があります。

それは『平均月商』と比べるということです。

平均月商とは、(赤字でなければ)仕入額や経費・人件費、それに利益(内部留保金額)もすべて入っています。

したがって、それと手元資金を比較することで、手元資金有り高の適正度がザックリと把握できます。

では、どのくらいあればいいのでしょうか?

平均月商の1カ月分だけではやはりチョッと心許ないですね。

やはり最低でも平均月商の2カ月分、できれば平均月商の3カ月分程度の手元資金は持っておきたいものです。

で、大事なことは、そうなるように「経営の舵を切る」ということです。

2.総資産に対する手元資金の割合を見る

健全な経営を続けていくためには「総資産の黄金比」というものがあります。

それは、まず設備である固定資産を、総資産の50%以下に抑えることです。

次に、在庫である棚卸資産は、総資産の5%前後に抑えることです。

そして売上債権は、総資産の15%前後に抑えることです。

そして残りが現預金となり、総資産の30%前後は持っておきたいものです。

書籍等を読むと「現預金を多く持つ企業は資金を活用していない」と説明されていますが、

それは上場して多くの投資家を抱えてい企業での話であり、投資家がいない中小企業に限れば現預金を多く持つことが

安心した経営ができる条件です。 惑わされないようにしましょう。

また「総資産の黄金比」は業種業態によってもちろん違いますので、自社の黄金比を考えてみましょう。

それに基づく経営をすれば、少々の環境の変化にも負けない、強い会社にできます。

3.繰越利益剰余金と手元資金の割合を見る

理屈では繰越利益余剰金は最終的に現預金に入ってきます。

したがって、繰越利益剰余金と手元資金はイコールになるはずです。

しかし現実的にはそこから設備投資に運用したり、賞与に回ったり、税金に回ったりしますのでイコールにはなりません。

ですがせめて、決算の時ぐらいは繰越利益剰余金と手元資金を比較して確認しましょう。

それがあまりにも少ないと利益のほとんどが内部留保に回らず(つまり預金できず)に、何かしらに消えていることになっている

わけですから、それに気づくだけで、その抑制につながります。

できれば繰越利益剰余金の50%程度は手元資金にあるように経営したいものです。

4.手元資金を分けて管理をする

一番おススメは、「手元資金を分けて管理する」ということです。

現金は日常の細かい支払手段用の資産なので、分ける必要はありません。

しかし、預金はそうではありませんので、目的別に分けて管理することがベターです。

1つめは運転資金用です。 月次売上高の1カ月分から2カ月分程度あれば良いと思われます。

2つめは賞与用です。 大体の賞与総額はわかっているはずですから、その程度は毎月積み立てるようにします。

3つめは消費税納税用です。 これも大体掴めるはずですから、その程度を積み立てるようにします。

4つめは法人税用です。 これも大体掴めるわけですから、その程度を積み立てるようにします。

5つ目は設備投資用です。 これは少なくとも毎月の減価償却費程度は積み立てるようにします。

これらを口座別に管理にして、預金自体を管理するようにすれば、堅実な経営ができます。

今回で「会計の視点」は最後となります。

この「会計の視点」でお伝えしたかったことは「意味ある比べ方」を考えようということです。

実はそれが立派な経営分析なのです。

一つ一つ会計の意味を知り、強い会社にマネジメントする方法なのです。

このようなことを知って経営していれば、経営はすごく安定してきます。

会計は本来このようなことを経営者に伝えることが目的なのです。