To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス505.会計の読み方 経営に役立つP/L

2021年3月8日

-----------------------------------------------------------

新型コロナ感染拡大、第2回緊急事態宣言、そして延長に続く再延長など、経営環境は大きく変化し、厳しくなっています。

そんなときに必要になるのが「経営の舵取り」です。

「経営の舵取り」とは、経営者の勘で行うのではなく、羅針盤である「会計」を読み、行うべきものです。

ぜひ、実務的な会計の読み方を習得しましょう。

-----------------------------------------------------------

前回は会計ルールに基づいたP/L(損益計算書)の説明をしました。

今回はそれを少しアレンジした「経営に役立つP/L」を説明します。

第16回 経営に役立つP/Lの読み方

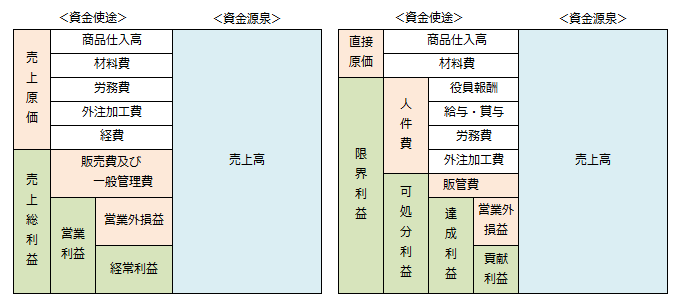

1 経営に役立つP/Lとは「直接原価計算」の損益計算書

いきなり「直接原価計算」という難しい用語を使いましたが、実はそんなに難しい用語ではありません。

会計ルールに基づいたP/Lは「全部原価計算による損益計算書」ですので、実はそれでは自社で付けた「付加価値」がハッキリ

しません。

自社で付けた「付加価値」とは、原価が20円でそれを100円で売ったとすると、その差額である80円が自社で付けた付加価値

となります。

しかし、会計ルールに基づいたP/Lでは、売上原価に商品仕入高と材料費という「直接原価」のほかに、労務費や外注加工費ある

いはその他の製造原価という「間接原価」までが含まれていますので、モノを作るにあたってのすべての原価が含まれています。

だから「全部原価計算による損益計算書」と呼ぶわけです。

会計ルールに基づいたP/Lの原価には直接原価と間接原価が含まれている!

したがって自社で付けた「付加価値」がわからない!

しかし、ものごとをシンプルに捉えますと、モノを売ったり作ったりする上での原価は、商品仕入高と材料費の「直接原価」だけ

です。したがって、それと売上高との差額が、本当の自社で付けた「付加価値」となるわけです。

つまり、同じ材料であっても、それぞれ企業での技術力やブランド力などで売価は変えられ、付加価値も変えられるわけです。

「直接原価計算」のP/Lはそこに着目し、企業の真の儲けである「付加価値額」がわかるようになっています。

またその付加価値額のことを「限界利益」と呼び、企業の努力がわかるようになります。

全部原価計算のP/Lは、会計ルールに基づいていますので、決算書や申告書はこの方式によってP/Lを作成しなければなり

ません。 ゆえに「制度会計P/L」という言い方もされます。

一方、直接原価計算のP/Lは決算書・申告書作成には使えませんが、企業独自の経営管理をするために作成されたP/Lである

ことから「管理会計P/L」という言い方もされます。

直接原価計算のP/Lは管理会計P/Lであり、経営に活かすかことが目的である!

2 経営に役立つP/Lでは利益概念も必要に応じて作られる

管理会計P/Lは、各企業が独自の経営管理をするために作成しているものですから、制度会計のように「利益は5つ」とは

決められていません。各企業が独自のマネジメントに即して、独自の利益概念を設定すればよいわけです。

たとえば、下記はその一例です。

売上高 →売上高は企業にとっての『生活費』です。

△商品仕入高・材料費 →商品と材料は直接原価です。

直接原価は売上高に応じて変動しますので『変動費』いう言い方もされます。

限界利益 →企業が産み出した『付加価値額』です。

これが人件費や経費そして繰越利益の源泉となりますので、増やすことが大事です。

△人件費 →付加価値を創るために投入した人件費合計(役員報酬・給与・賞与・法定福利費)です。

人件費は売上の増減にかかわらず一定額を支給しますので『固定費』とも言われます。

可処分利益 →人件費を除いた利益のことを指します。

ここから経費を支払い、そして次期に繰越す利益を残すことになります。

△経費 →販売するためなどにかかった経費です。

これも販売状況にかかわらず一定額発生しますので『固定費』とも言われます。

達成利益 →これが本業で得た利益となります。

±営業外 →本業以外でかかった金利負担や雑収入です。

貢献利益 →事業の経常的な最終利益です。

*これはあくまで一例ですので、利益概念は企業独自で任意に設定します。

3 経営に役立つP/Lで行えるマネジメント

では、経営に役立つP/Lでどのようなマネジメントが行えるのでしょうか。

ここではその主なものを紹介します。

(1)限界利益・限界利益率が把握できる 「売上高ー直接原価=限界利益」

「限界利益÷売上高=限界利益率」

原価が直接原価だけですので、自社の付加価値である『限界利益』と『限界利益率』が掴めます。

売上高を増やすことより、企業が本当に増やさなければならないのは、この『限界利益』です。

(2)いつでも必要売上高が試算できる 「必要固定費÷限界利益率=必要売上高」

たとえば、期の途中であれば、残りの必要固定費(=人件費+経費)を直近の限界利益率で割ると、残り期間の必要売上高が

試算できます。

期首であれば、1年間の必要固定費(=年間人件費+年間経費)に目標利益を足し込んで、それを目標限界利益率で割れば、

この1年間で目標とすべき必要売上高が試算できます。

(3)いつでも労働分配率を把握し、マネジメントするできる 「役員報酬÷限界利益=役員労働分配率」

「従業員人件費÷限界利益=従業員労働分配率」

これからは全体の労働分配率で管理するのではなく、役員と従業員それぞれの労働分配率を管理しなければいけません。

従業員にも適切な給与と賞与を分配し、従業員満足度を向上させることが大切だからです。

経営に役立つP/Lであれば、そのマネジメントがしやすくなります。

(4)人件費以外の固定費が把握できる

販売にかかっている諸経費(固定費)がわかりますので、無駄がないのか管理できるようになります。

この販売にかかる固定費は全員で削減する、抑えることが大切です。

(5)損益分岐点売上高が把握できる 「固定費÷限界利益率=損益分岐点売上高」

実績固定費(人件費+経費)を実績限界利益率で割れば、収支トントンである損益分岐点売上高が試算できます。

(6)損益分岐点比率が把握できる 「損益分岐点売上高÷実績売上高=損益分岐点比率」

損益分岐点売上高を実績の売上高で割ると、自社の損益分岐点比率が把握できます。

損益分岐点比率は、常に80%以下となるように経営していくことが重要です。

(7)経営安全率が把握できる 「100-損益分岐点比率=経営安全率」

100%から損益分岐点比率を引くと、経営安全率となります。

この経営安全率とは、どのくらい売上高が減少すれば採算割れとなるかという数値です。

たとえば、損益分岐点比率80.0%であれば、経営安全率は20.0%となり、売上高が20%減少しても赤字経営には

ならないということです。

このコロナ禍で、経営安全率を50%にしようという動きが活発になっています。

このように経営に役立つP/Lでは様々なマネジメントが行える!

4 まとめ

これまでのことをまとめ、図示すると次のようになります。

■全部原価計算方式のP/L ■直接原価計算方式のP/L

*外注加工費を人件費に入れることは議論があるかと思いますが、

ここでは社内従業員が行うべきことを委託していると捉え、外注加工費は人件費に入れています。

-----------------------------------------------------------

どうでしょうか、経営に役立つP/Lは理解できましたか。

残念ながら直接原価計算のP/Lを自動作成できる会計ソフトはありませんが、

普通の会計ソフトをもとにエクセルで入力すればかんたんに作成できます。

そのことを「面倒」とは考えず、自ら入力して作成することによって

自社の直接原価のP/Lが頭に入ると利点に考えるとよいかと思います。

ぜひ、挑戦してみてください。予想以上の大きな効果を自社の経営にもたらします!

-----------------------------------------------------------

何度も言いますが、会計は、決算・税務申告のためだけにしている事務ではありません。会計は経営判断を行うために、

毎日行っている「経営管理(マネジメント)業務」なのです。

いまほど、経営に「手腕」が求められている時代はありません。

会計とマーケティングそしてITを駆使して、常に経営を革新し、永続的に続けられる経営を実践しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------