To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス579.わかりやすく 改正電子帳簿保存法

2022年8月19日

再更新日:2022.09.20

今年2022年(令和4年)1月、『電子帳簿保存法』が改正されたことをご存知だろうか?

1998年(平成10年)制定以来、数度の改正が成され、これからのデジタル化社会にとって「電子帳簿」がより利用しやすく

改正されている。

ここまで実用的に改正されると、スモールビジネス事業者もそろそろ電子帳簿よる保存を考えてよいのかもわかりません。

そこで今回は、改正個人情報保護法・インボイス制度・働き方改革に続き、『改正電子帳簿保存法』をわかりやすく取り上げます。

▶2024年(令和6年)1月から電子保存が義務化される!

まず、押さえておきたいことは、「令和6年から電子保存の義務化が始まる」ということです。

本年2022年(令和4年)1月の改正によって、電子取引をした場合は、電子データでの保存義務が施行されている。

ただし、各企業での受入れ準備が進んでいないことから、2023年(令和5年)までの2年間は「猶予期間」が設けられている。

しかし、あと1年半後からは、電子取引をした場合は電子保存をしなくてはならない。

2024年(令和6年)1月より、電子取引は電子保存しなければならない!

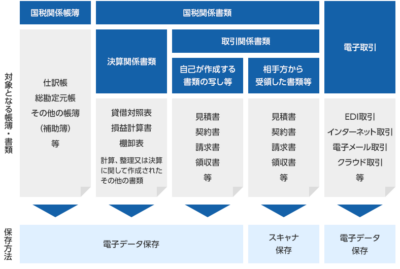

《電子保存の帳簿と書類》

▶2024年(令和6年)1月の『改正電子帳簿保存法』とは?

国税関係書類のペーパーレス化を推進する『電子帳簿保存法』ですが、本年1月に再度改正された。

今回の改正では、さらにペーパーレス化が進めやすくなるように、さまざまな規制緩和が盛り込まれている。

『電子帳簿保存法』は、国税関係の帳簿書類を電子データとして保存する場合の条件や電子的に授受した取引情報の保管方法などに

ついて、その要件などを定めた法律だ。

決算書類や各種帳簿・ペーパーで受領した領収書などは「紙」で保存することが原則だが、この法律によって一定の要件を満たせば

「電子データ」で保存することができる。

まず、この『電子帳簿保存法』の歴史を振り返ってみよう。

▶1998年、初めて電子帳簿保存法が成立する

電子帳簿保存は「電子データは電子データで、紙は紙か電子データで保存する」ことが基本的な考え方だ。

ペーパーレス化など、デジタル社会の実現に向けてITを利用することを目的に、1998年(平成10年)に施行された。

もう、いまからもう25年前、四半世紀前の話だ。

その後、2015年(平成27年)には、電子署名義務化の廃止や金額の上限が撤廃された。

翌2016年(平成28年)には、スキャナーによる保存要件が緩和され、さらに2020年(令和2年)には電子決済の利用明細データも

証憑書として認められ、

徐々に電子データ保存ができる対象範囲や条件が緩和されてきた経緯がある。

そして、本年2022年(令和4年)1月から施行された改正では、事前承認制度の廃止、スキャナ保存後の原本廃棄可能など、

さまざまな要件緩和が盛り込まれ、経理の電子化・ペーパーレス化がさらに進めやすくなっている。

ただし、電子取引データを書面のみで保存することが認められなくなったり、不正に対しては厳しい措置が課されたりと、

気を付けなければならない点も多くある。

また、企業規模を問わず、ウェブやメールなどを含めた電子取引をしているすべての企業がその対象となっている点にも注目だ。

対応漏れがないように、保存の方法や改正のポイントを確認しておくことが大切だ。

▶今回、2022年(令和4年)1月電子帳簿保存法の改正内容

電子帳簿保存法の改正は、ペーパーレス化の促進や手間の削減による業務効率化の促進、あるいは保存場所や印刷にかかるコスト

削減などを目的に行われているが、今回はどのような点が改正されたのか、確認しよう。

今回の改正は、電子帳簿保存に関する条件の緩和と同時に、ネット社会を前提にした一部要件の強化もされている。

これらの改正によって、多くの企業で電子帳簿保存がしやすくなったと言われている。

経理業務の電子化ハードルをさらに下げて、ペーパーレス化や業務効率化の推進を図ることが『電子帳簿保存法』の目的だ。

その改正の内容は、以下のとおりだ。

(1)事前承認制度の廃止

これまでは、電子帳簿等の保存あるいは書面のスキャナー保存をするためには、運用の3カ月前までに所轄税務署長へ承認申請書を

提出することが必要だった。

しかし、今回の改正によってそれが廃止されたので、申請事務手続きの負担軽減やスキャナや保存システムなどを導入したなら、

すぐに電子保存ができるようになった。

電子帳簿保存に際し、税務署への事前承認申請が不要になる!

(2)タイムスタンプ要件の緩和

データの改ざんが行われていないことを証明する「タイムスタンプ」についても、その要件も緩和された。

要件緩和のポイントは、次のとおり。

①タイムスタンプ付与期間が延長される。

これまでの3営業日以内から最長2カ月および概ね7営業日以内と延長された。

②スキャニング時の自署が不要となる。

③訂正・削除の履歴が確認できるシステム利用している場合は、「タイムスタンプ」自体が不要となる。

タイムスタンプ付与期間の延長、自署不要、訂正削除履歴が確認できればタイムスタンプも不要!

(3)検索要件の緩和

検索機能についても要件が緩和された。

改正後は、取引年月日・取引金額・取引先の3項目だけが検索機能の必須項目となった。

また、税務署からのダウンロード要請に応じられれば、検索時に範囲指定や複数項目を組み合わせられる機能は不要となった。

検索機能は取引年月日・取引金額・取引先のみでOK!

(4)スキャナ保存後は書面原本の破棄が可能

スキャナ保存後に不正や不備が発生しないよう設けられていた基準のうち、適正事務処理要件である社内規定の整備や

相互けん制、ならびに定期的な検査、再発防止策が廃止された。

これまでは。この定期的な検査のために原本(紙書類)を保管しておく必要があったが、今後はスキャナ保存後に書面とデータが

同等であると確認できれば、書面原本を破棄することが可能になった。

さらに、2名以上で対処しなければいけない事務処理も、今後は1名で認められることになった。

スキャナ保存後に書面とデータが同等であると確認できれば

書面原本の廃棄が可能となる!

(5)電子取引データの書面保存が廃止 ※但し、猶予期間あり

ペーパーレス化促進のため、電子取引でやり取りしたデータで受領した書類を紙で保管する方法が原則として廃止された。

電子取引データはタイムスタンプ付与又は訂正・削除の履歴が確認でき、かつ検索機能が確保できる状態で保存する必要がある。

ただし、書面保存の廃止には「2年間の猶予期間」が設けられているので、2年間は引き続き「紙」での保存も可能だ。

電子取引データを書面で保管することは原則廃止となる!

(6)不正に対する厳しい措置が適用される

これら事前承認制度の廃止や保存要件の緩和と同時に、不正には「重加算税プラス10%」という厳しい措置が適用される。

重加算税とは、意図的な隠ぺいや仮装などの虚偽申告を行った場合に課される、基礎となる税額に対する附帯税のことだ。

過少申告や不納付の場合は「35%」、無申告の場合は「40%」という税率だが、電子保存された事項に対して不正行為が発覚した

場合には、その通常の重加算税に「プラス10%」が加重される。

電子帳簿保存の要件緩和と同時に違反には重加算税にプラス10%加重される!

▶改正点に対応する際の注意点

改正電子帳簿保存法に対応するには気を付けなければならない点が、下記のようにいくつかある。

(1)手書きの帳簿は対象外!

当然のことながら、手書きの帳簿や決算関係書類は電子帳簿保存法の対象外だ。

手書きとは、たとえパソコンで作成したものであっても、あとで手書きの追記があると手書きと見做され、「対象外」となるので、

要注意だ。

手書きの追記があれば「対象外」!

(2)スキャン保存時の注意事項

スキャン保存をする場合、資金やモノの流れに直結あるいは連動する重要書類は、グレースケール(白黒)ではなく、

「カラースキャン」が必須であることも要注意だ。

また、書類のサイズが大きいときは縮小コピーではなく、そのままの大きさで分けてスキャンすることも要注意だ。

スキャン保存は「カラー」かつ「大きさそのまま」が必須!

(3)スキャンデータと紙の両方での保存が必要になる場合

受領から最長2カ月および概ね7営業日以内にタイムスタンプ付与もしくは要件を満たすシステムへの保存ができなかった場合や

読み取った書類がプリンターの最大出力よりも大きい場合は、電子データだけでなく紙の原本を保存しておく必要がある。

受領から2カ月及び7営業日以内のタイムスタンプ付与と実物大保存がポイント!

それができなければ紙での保存も必要となる!

(4)保存環境に注意

電子データの保存期間は、紙書類と同じく確定申告書の提出期限より「7年間」だ。

この期間中に、データが破損することなく保管できる環境が必要だ。

特に、パソコンのクラッシュ対応は必須となる。

たとえば、パソコン内のハードディスクやSSDだけに保管していると、誤って削除してしまったり、老朽化によりデータが破損

してしまう恐れがある。

電子帳簿保存法上は、バックアップを求めていないが、しかし、トラブルによりデータが破損・紛失しても復旧できるように、

何らかの対策を講じておくことが実務上としては重要だ。

電子データの保存期間は7年間!

その間のパソコンクラッシュ等には要注意・要対応!

このようにまとめてみると、大変なように思われるかもわからないが、実際やってみるとそれほどでもないことは多々ある。

それよりも経営にITを浸透させていくことに価値観を置いて積極的に電子帳簿保存にチャレンジすることの方が、

大事なことではなかろうか。

電子保存の猶予は原則2023年(令和5年)12月31日まで!