To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス547.科目の読み方④ 固定資産

2022年1月8日

新年あけましておめでとうございます。

今回の「科目の読み方」は『固定資産』です。

1 固定資産とは

固定資産とは、売上を上げるための設備のことをいいます。

固定資産は、有形固定資産・無形固定資産・投資その他の資産に細分化され、その利用度合いや操業度が売上を最大化させる

ことになります。

固定資産は利用度合い・操業度が大切!

その中で、有形固定資産には一般的に次のような科目があり、それぞれに属するものは決まっています。

①建物 企業が事業のために所有している建物ことをいいます。

但し、賃貸物件は所有していませんので、固定資産ではありません。注意しましょう。

②構築物 構築物とは、ドッグや桟橋、煙突などのことをいいます。

造船業や高炉などの工場でない限り、一般的には使用することは少ないと思われます。

③機械・装置 企業が所有する機械・装置ことをいい、広く製造業からサービス業まで全産業にあります。

④船舶 運搬業の一部では所有しているかもわかりませんが、やはり特殊な固定資産だと思われます。

⑤車両・運搬具 企業が所有する自動車・トラックなどのことをいいます。製造業のほか、全産業に関係があります。

⑥工具・器具・備品 機械・装置以外の耐用年数1年以上のものです。

変わったところでは、書画や骨董などの美術品なども含まれることに注意です。

⑦土地 企業が所有する敷地、土地、遊休地などのことですが、減価償却の対象とはなりません。

なお、不動産会社が販売する目的で所有する土地は「棚卸資産」となりますので、注意してください。

⑧リース資産 購入せずに、毎月ある程度高額なリース料を支払って利用している機械・装置などのことです。

⑨減価償却累計額 これは所有している有形固定資産(土地を除く)の減価償却費を累計していく科目です。

この科目を利用することによって、常に各有形固定資産を「取得価格」で管理できますので、

管理会計的には重要な科目となります。

このように列挙すると、一般的に使用される有形固定資産科目は、①③⑤⑥⑦⑧⑨あたりかと思われます。

注1:リース資産の詳細については、「303.簿記の基本 リースの仕訳」を参照してください。

注2:減価償却累計額の詳細については、「294.簿記の基本 償却の仕訳」を参照してください。

2 固定資産の読み方

固定資産で気になることといえば、何でしょうか?

そのひとつは最初に挙げた操業度や利用状況であり、もうひとつはその財源ではないのでしょうか。

そこでそれらの読み方を紹介します。

(1)固定資産の活用度合いを知る

資産は財産ではありませんので、「所有」することではなく、「活用」することが大切です。

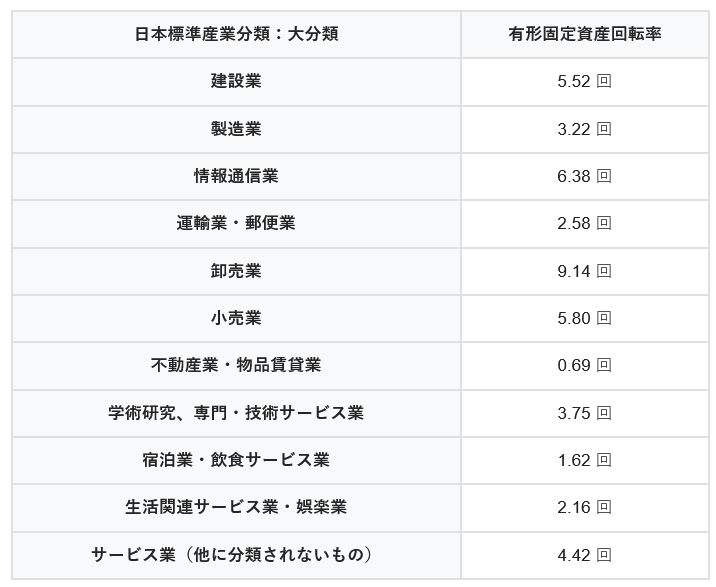

その活用状況を示すのが「固定資産回転率」という読み方です。

うまく固定資産を活用できていれば、それに応じて売上高も増えるという仮説が、考え方のもとになっています。

これは次のような計算をします。

年商÷固定資産=〇×回 →これを「固定資産回転率」と呼ぶ

これは固定資産で、何倍の売上高を上げているかということを示しています。

たとえば、固定資産が2000万円あって、年商が8000万円なら、固定資産回転率は「4回転」となります。

この4回転が良いのか、それとも悪いのかは、業種や業態によって大きく違いますので、何とも言えません。

したがって、自社のこれまでの回転率や業績状況によって、判断・評価することが大切です。

ただ一般的にいえば、回転数は多ければ多いほど良く、少なくとも4回転から6回転ほどはさせたいところです。

固定資産回転率は多ければ多いほど良い!

参考までに「中小企業実態基本調査」によれば、次のとおりとなっています。

「e-Stat 政府統計の総合窓口:中小企業実態基本調査 令和2年確報(令和元年決算実績)2021年7月29日」より

但し、これらは判断の基準値ではありませんので、これら以上に固定資産回転率を高める姿勢が重要です。

(2)固定資産(設備投資)の財源を確認する

多くの中小企業では、設備資金的に無理な設備投資をしている場合が多く見受けられます。

その原因として、売上を増やすために「設備を新しくしよう」とか、「設備を増強しよう」などという安直な姿勢が多いことが

上げられます。設備を新しくしても増設しても、売上が上がることとは別問題です。

固定資産は金額的にも大きく、長期間運用するものですから、設備投資の失敗は経営に大きな負担を与えます。

設備投資の失敗は経営に大きな負担を与える!

したがって、その財源はできるだけ自己資金を多くし、その不足分だけを固定負債で賄うというような姿勢で、

設備投資をしたいところです。

この仮説をもとに固定資産の資金源を確認します。

-1 自己資金でどのくらい設備投資額を賄えているのか

この読み方を「固定比率」といいます。

これは次のような計算をします。

固定資産÷純資産×100=××.×% →これを「固定比率」と呼ぶ

たとえば、固定資産が2000万円あって、純資産が1000万円なら、固定比率は「200%」となります。

つまり、自己資本2倍の設備投資をしているということになります。

このことは、自己資金1000万円しかないけれども、2000万円の戸建て住宅を購入したということになります。

こう考えるとあまり無理はないように思えますが、家計と違い、事業にはいろいろな資金が必要です。

ですからこの辺りがMAXです。

-2 固定負債を加えれば、どのくらい設備投資額を賄えているのか

この読み方を「固定長期適合率」といいます。

ちょっと耳慣れない用語ですが、「固定資産の資金は長期的に適合しているのか」という意味です。

これは次のような計算をします。

固定資産÷(純資産+固定負債)×100=××.×% →これを「固定長期適合率」と呼ぶ

たとえば、固定資産が2000万円あって、純資産が1000万円、固定負債が1000万であるならば、

固定長期適合率は「100%」となります。

つまり、自己資本と長期借入金で、なんとか設備投資額は賄っているということになります。

このことは自己資金1000万円と住宅ローン1000万円で、2000万円の戸建て住宅を購入していると同じことですので、

なんとか辻褄は合っているように見えますが、しかし住宅ローンは少しでも抑えたいところです。

事業でも同じです。

自己資本と固定負債を合わせて、目一杯の設備投資をしてしまっているということですから、

もうこれ以上の設備投資は無理が生じるということになります。

「固定長期適合率は100%を超えさせない」これが経営の鉄則!

参考までに「中小企業実態基本調査」によれば、次のとおりです。

こうして見ると、固定長期適合率が100%を超えている業種がないことがわかります。

また、重厚長大企業は設備投資額も大きくなりますので、固定比率も100%内に守られていることにも気づきます。

このことは、設備投資額が大きいほど「自己資本で設備投資は賄う」という経営の鉄則が隠されているということです。

しかし、多くの中小企業はこの逆の経営をされている場合が多いのです。

また、宿泊業・飲食サービス業や生活関連サービス業・娯楽業においては非常に厳しい経営状況であることもわかります。