To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス502.会計の読み方 会計と実務の違い 後編

2021年2月14日

-----------------------------------------------------------

新型コロナ感染拡大、第2回緊急事態宣言、そして緊急事態宣言の延長と、経営の環境は大きく変化し、厳しくなっています。

そんなときに必要になるのが「経営の舵取り」です。

「経営の舵取り」は勘でするものではなく、羅針盤である「会計」を読み解きながら判断するものです。

ぜひ、実務的な会計の読み方を習得しましょう。

-----------------------------------------------------------

今回は前回に続き、B/S(貸借対照表)のまとめである『会計と実務の読み方の違い』後編です。

後編はB/Sの総資本(負債と純資産)についてのまとめです。

実務的な会計の読み方に必要なことをコンパクトにまとめてありますので、ぜひ、理解して体得してください。

第13回 B/Sの会計と実務の読み方の違い【後編】

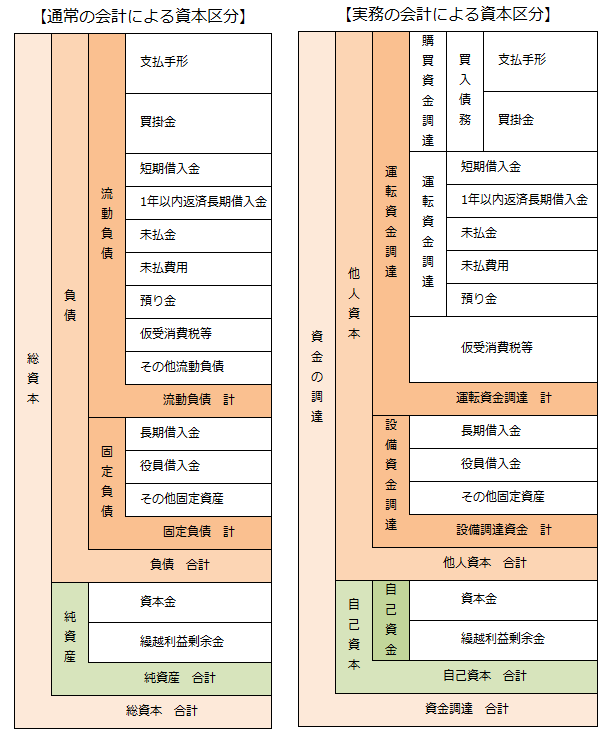

Ⅱ 会計でいう「総資本」は、実務では「資金の調達」と読む

会計では「総資本」を「負債」と「純資産」に分け、さらに負債はワン・イヤー・ルールによって「流動負債」と「固定負債」に

分けられています。

それは、利害関係者が企業の財政状況を正しく判断できるために、そのような構造となっているのです。

しかし、経営の当事者である経営者はそのように理解するよりも、次のように理解されたほうが、より自社の経営状況を的確に

判断できます。

下図を見てください。

左は、一般的にいわれている「会計による総資本区分」です。右は、それを「実務による総資本区分」に表現しなおしたものです。

もちろん、合計の金額は同じとなります。

両者の違いについて、そのポイントを説明しましょう。

1.総資本は「資金の調達」である

まず、「総資本」といえば、「自社の借金と自己資本である」と思い込んでいる人が多いようですが、

事業資金の源泉として捉えたほうが、自社の資金的な問題に気づけます。

つまり、総資本とは「事業資金をどこから調達しているのか」を表しているのです。

大きくは「他人資本」と「自己資本」に分けられます。

他人資本は、日々の経営資金として調達している「運転資金の調達」と、設備投資のために調達している「設備資金の調達」に

分けられます。

また自己資本は、設立時に出資した「資本金」と、事業を通じてこれまで貯めてきた「繰越利益剰余金」に分けられます。

したがって、一番安心して運用できる資金は「自己資本」であることに気づけます。

また、当然のことながら、「繰越利益剰余金はあって当たり前」ということにも気づきます。

そう考えると儲からない事業をしているなんて「こんなおかしなことはない」と気づき、なんとしてでも儲かる事業に改善して

いかなくてはと、おのずと考えるようになります。

「自己資本」が一番安全な資金、「繰越利益剰余金」はあって当たり前!

2.流動負債は「日常の運転資金調達」、固定負債は「設備購入のための資金調達」であることを表している

会計では、負債もワン・イヤー・ルールによって「流動」と「固定」に分けられています。

これは先ほども述べたとおり、投資家が正しく、投資している企業の負債状況が判断できるように、という観点から

分けられています。

しかし、中小企業には投資家はいません。

だから実務的には「運転資金の調達」と「設備資金の調達」というように理解すべきです。

そのように理解すると、運転資金の調達は返済期限が短いので、近々に資金化できる資産に運用すべきということが理解できます。

ですから、流動負債は流動資産で運用しなければならないのでです。

また、設備資金の調達は返済期限が長いので、長く使う設備投資の運用に適した資金調達だと気づけます。

ですから、設備を購入するときには、できるだけ自己資金で購入できるようにし、その不足部分を、長期で返済できる借入金で調達

すべきであることに気づけます。

流動負債とは毎日の経営で運用する「運転資金調達」、

固定負債・自己資本とは生産で長く運用する「設備資金調達」である!

3.流動負債は「買入債務」「短期借入金」「未払金」などで調達した運転資金である

会計では、流動負債は支払手形・買掛金から始まって、細かく流動負債の項目を設定していますが、

実務では、他人資本のうちの「運転資金の調達である」と捉えます。

その運転資金の調達には、仕入を通じて調達している買入債務、銀行融資で調達した短期借入金、

そして経費の未払金や社会保険などの預り金などがあります。

そのように理解できれば、さまざまな読み方ができるようになります。

その主なものは次のとおりです。

①手元資金対買入債務倍率 →買入債務は翌月には支払わなくてはならないものなので、その支払いに余裕があるがどうか、

手元資金と比べます

②買入債務売上債権比率 →仕入と売上のバランスが大事なように、債権債務ベースでそのバランスがどうかを確認します

③流動比率 →比較的近くキャッシュ化できる流動資産と、近く支払わなくてはならない流動負債を比較して、

自社の支払能力を確認します

④当座比率 →さらに厳しくみて、確実にキャッシュにできる当座資産と流動負債を比較し、自社の支払能力を

再確認します

⑤借入金月商倍率 →借入は収入に応じて考えなければならないことは事業も同じです。

借入金合計と平均月商を比べることで、過剰な借り入れ状況でないか否かを判断します

⑥債務償還年数 →借入金の合計と年間減価償却費込みの営業利益を比べると、最短での返済年数が推測できます

⑦未払金の増減 →不要な経費を減らすことは「経営の健全化」の王道ですが、同時に未払金等の内訳管理をする

ことで、必要な経費が増えているのか、それとも不要な経費が増えているのか、か判断できます

⑧預り金の増減 →預り金が減少しているということは人件費が減少していることを表しますので、

同時に社内の士気などが減退していないかを確認することに気づけます

理屈がわかってくると、さまざまなオリジナルの読み方ができる!

4.仮受消費税の「税抜き経理」は、いまや常識

「仮受消費税等」とは、自社が販売を通じて顧客からいくらの消費税を預かっているのかという額です。

これは「税抜き経理」をすることで、得られる情報です。

しかしながら、いまでも多くの中小企業で、「税込み経理」をしているところが多いと言われています。

消費税率は現在10%になっており、それ相当の金額になりますから、税込み経理をしていると、何もしていなくとも

資金調達状況が改善しているように勘違いしてしまいます。

そして、そのしわ寄せが消費税の納付時に一気に押し寄せ「消費税の納税資金が足りない」という事態を引き起こすわけです。

したがって、「税抜き経理」を行い、仮受消費税と仮払消費税の差額を納税貯蓄しておくことが大切です。

消費税の「税抜き経理」は当たり前、合わせて「納税貯蓄」も考えよう!

5.固定負債は「設備投資のための資金調達」である

会計ではワン・イヤー・ルールによって、1年を超えて返済する負債を「固定負債」としています。

しかし、経営の実務では、そう捉えるよりも、直截的に「固定負債は設備投資のための資金調達である」と認識したほうが

わかりやすくなります。

したがって、設備投資のための資金調達で設備投資ができているのかどうか、マネジメントすることは大事です。

またさらに、次回の設備投資をなるべく借入なしで行えるように、減価償却費分を別途積立預金していくことも重要です。

そのように考えるとさまざまな読み方ができます。

その主なものは次のとおりです。

①固定比率 →固定資産と自己資本を比べることで、固定資産の運用資金に占める自己資本割合が読み取れます

②固定長期適合率 →さらに、固定資産を自己資本プラス固定負債と比べれば、固定資産運用資金の適正度が判断できます

理屈がわかってくると、さまざまなオリジナルの読み方ができる!

何度も言いますが、会計は、決算・税務申告のためだけにしている事務ではありません。会計は経営判断を行うために、

毎日行っている「経営管理(マネジメント)業務」なのです。

いまほど、経営に「手腕」が求められている時代はありません。

会計とマーケティングそしてITを駆使して、常に経営を革新し、永続的に続けられる経営を実践しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------