To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス504.会計の読み方 損益計算書

2021年2月28日

-----------------------------------------------------------

新型コロナ感染拡大、第2回緊急事態宣言、そして緊急事態宣言の延長など、経営の環境は大きく変化し、厳しくなっています。

そんなときに必要になるのが「経営の舵取り」です。

「経営の舵取り」は勘で行うものではなく、羅針盤である「会計」を読み解きながら判断するものです。

ぜひ、実務的な会計の読み方を習得しましょう。

-----------------------------------------------------------

今回から、P/L(損益計算書)に入ります。 P/Lは、事業の営業成績を表します。

B/Sは事業を始めてから現在までの残高を表示していますが、

P/Lは事業年度の期首から当期末までの1年間の営業状況を表示します。

したがって、売上はどうか、利益はどうかなど、日常的に気になる数値が表示されていますので、

P/LはB/Sとは違って、非常に身近に感じる資料でもあります。

そんなP/Lの「実務的な読み方」を解説します。

第15回 P/L(損益計算書)の読み方

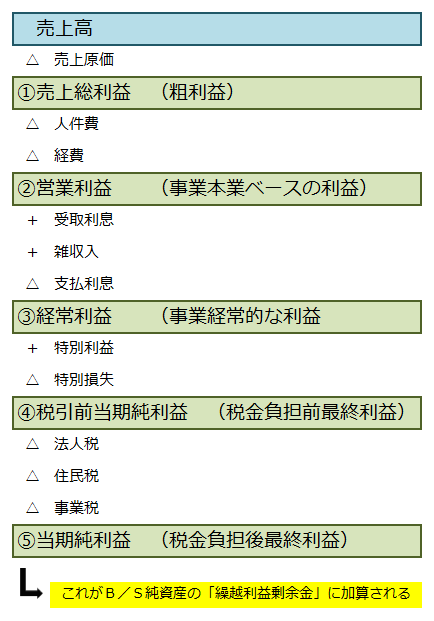

1 P/Lは営業成績を売上高と5つの利益で表している

P/Lは事業の営業成績を『売上高』と『5つの利益』で表し、どこに問題があるのか発見しやすい仕組みになっています。

5つの利益とは、

第一が『売上総利益』、第二が『営業利益』、第三が『経常利益』、第四が『税引前当期純利益』、第五が『当期純利益』です。

わかりやすく言い換えると、

『粗利益』、『営業ベースの利益』、『経常ベースの利益』、『税金納付前の利益』、『税金納付後の利益』

ということになります。

①売上総利益とは、売上から原価を除いた事業における「正味の利益」ということです。付加価値と考えても良いかと思います。

②営業利益とは、粗利益から人件費と経費を除いた「本業ベースの利益」です。

③経常利益とは、営業利益から借入金の支払利息を除き、そして雑収入や受取利息を加えた、「経常的に見込める利益」です。

④税引前当期純利益とは、経常利益に臨時的な利益や損失(固定資産の売却益や売却損など)を加減した「最終の利益」です。

⑤当期純利益とは、税引前当期純利益から法人税や住民税などの税金を納付したあとの「次期に繰り越す利益」です。

この「次期に繰り越す利益」が、B/S純資産の『繰越利益剰余金』に加算され、自己資本を高めることとなります。

これらを図示すると下図のようになります。

P/Lは売上高と5つの利益で事業の営業成績を表しています!

では、そんなP/Lですが、どのように読めばよいのでしょうか。

2 P/Lの読み方

(1)事業は「黒字経営が当たり前」という考え方に改める

これは読み方ではありませんが、”事業”というものに対する考え方です。

いま、非常に赤字企業が多いですから、一部の経営者においては「赤字警衛も仕方がない」と思われている方も多いようです。

そしてそれがいつの間にか、あたかも黒字経営にすることは難しくて赤字経営であっても当たり前と考えてしまうな、

そんな風潮になって来ているようにも思います。

しかし、それはとんでもない「勘違い」であり、事業はやる以上、黒字経営が「普通」なのです。

家計では毎月の収入が多い、少ないにかかわらず、何とか毎月の生活をやりくりします。

それは事業の場合も同じです。

事業の場合、毎月の収入とは「毎月の売上高」のことです。

ですから、事業も毎月の収入である売上高の中で、原価や人件費、経費をやりくりして、事業を行っていかなくてはなりません。

その結果が「黒字経営」であって、特別なことではありません。

そして決算で当期純利益が確定し、純資産の『繰越利益剰余金』に自己資金として組み込まれていくことになるわけです。

したがって、売上高に応じて原価や経費を調整し、採算を合わせるということが重要です。

もし、どうしても採算が合わなければ、辛いことですが、緊急避難的に人件費を削って売上を増やす時間を稼ぎ、

その間に売上高を増やさなければならないということです。

そこの努力や工夫、あるいは覚悟や執念というものが、少し足りないようにも思われます。

事業は黒字経営が当たり前!

それを求めて努力や工夫をし、覚悟と執念をもって経営にあたりましょう!

(2)自社の最適な『営業構造』を知る

営業構造とは、

・売上高に対する原価の割合 (売上原価率)

・売上高に対する人件費の割合 (売上人件費率)

・売上高に対する経費の割合 (売上高経費率)

この3点です。

この3点に関しては、実績や前年比で管理していくということではなく、

自社の最適な営業構造として知り、それに基づいて管理するということです。

事業を成功させている経営者は必ず、経験に基づいたこれらの指標を持っています。

そして常にそれと実績とを比較し、経営にあたっています。

しかし、まだそこまで経験がない場合はどうすればよいのでしょうか?

それが「経営計画」なのです。

経営計画に基づいて、経営管理をするということです。

そうすれば、少々、売上高が上下にブレても、経営的には黒字経営が確保できます。

最適な営業構造に基づいて営業成績をマネジメントする!

最適な営業構造とは「経営計画」です!

したがって、経営計画無くして経営はできません。

(3)具体的な読み方

①売上高の読み方

売上高はどのような事情があれ、原則的には常に前年比アップです。

なぜなら、原価や経費は物価スライドで上がりますし、何よりも人件費も増加させていかねばなりません。

したがって、前年比アップのマネジメントをしなけばなりません。

そして、その具体的モノサシが「経営計画」なのです。

②売上原価の読み方

売上原価はできれば、前年比減または同額にすることが基本です。

そうはできなくても、少なくとも売上高伸びよりは低くするマネジメントが大切です。

③売上総利益の読み方

売上総利益は「金額」と「売上総利益率」を経営計画に基づいてマネジメントします。

なかなか売上総利益率を上げることは、一般的には難しい環境と言われていますが、

しかし具体的に自社の回りで考えてみると、まだまだ「高めることは可能」ということがたくさんあります。

それが売上総利益率というものです。

また金額ベースは経営計画に基づいて管理します。

④人件費の読み方

人件費は「やる気」を高めるためにも、増やしていきたいものです。

課題は、人件費のアップと売上高あるいは売上総利益のアップをどう連動させるかです。

工夫のしどころはおそらくいっぱいありますので、智慧を絞りましょう。

⑤経費の読み方

経費を減らしても、社員や取引先など、だれにも迷惑はかけません。

したがって、一般経費は前年より減らすことがポイントです。

百歩譲っても、前年と同額程度に管理したいものです。

⑥営業利益の読み方

ここまでくれば、営業利益も経営計画とおりに達成できそうです。

但し、事業をする以上は最終的に、売上高営業利益率10%超を常に確保したいものです。

ここまでがしっかりマネジメントできれば、経常利益以降は経営計画とおりになります。

営業マネジメントとは「目標営業利益」達成までのマネジメントです!

-----------------------------------------------------------

どうでしょうか、少しでもできそうな気になられたでしょうか。

営業マネジメントは如何にして売上高内で事業生活をするかということが原理原則です。

できそうな気持が持てれば、それは半分以上の確率で達成できる『KFS』を手に入れたことと同じです。

-----------------------------------------------------------

何度も言いますが、会計は、決算・税務申告のためだけにしている事務ではありません。会計は経営判断を行うために、

毎日行っている「経営管理(マネジメント)業務」なのです。

いまほど、経営に「手腕」が求められている時代はありません。

会計とマーケティングそしてITを駆使して、常に経営を革新し、永続的に続けられる経営を実践しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------